작년 160억 누적손실···3,4분기엔 연속 순이익

올해 중저신용자대출 규제 완화···충당금 부담↓

[시사저널e=유길연 기자] 토스뱅크가 지난해 3·4 분기 연속 순이익을 냈지만 연간 누적 기준 흑자를 거두는데는 실패했다. 자산건전성 악화에 대한 부담을 결국 덜어내지 못한 것으로 분석된다. 하지만 지난해 하반기엔 분명한 반전을 이뤄낸 만큼 올해는 연간 흑자를 달성할 수 있을 것이란 전망이 나온다.

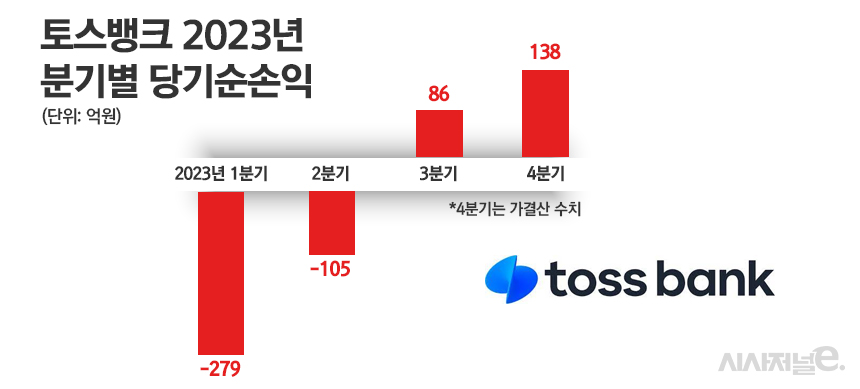

15일 금융권에 따르면 토스뱅크는 지난해 약 160억원(가결산 기준)의 순손실을 거뒀다. 3분기에 이어 4분기에도 이익을 냈지만 상반기 동안 쌓인 적자는 극복하지 못했다. 이에 토스뱅크는 작년 3분기에 출범 후 7개 분기 만에 처음으로 흑자를 냈다는 점에 만족해야 했다.

하지만 4분기에 순익이 직전 분기 대비 늘어난 점은 긍정적인 대목이다. 향후 소폭의 변동이 있겠지만, 현재 가결산 기준으론 작년 4분기 순익은 139억원으로 3분기(86억원) 대비 약 62% 늘었다. 지난해 하반기에 반전을 이룬 이유는 대출자산이 많이 늘었기 때문이다. 토스뱅크에 따르면 작년 말 기준 대출잔액은 12조3500억원으로 1년 전과 비교해 약 43% 급증했다.

이에 올해는 흑자 기조가 1분기부터 유지될 것이란 전망이 나온다. 작년 상반기 대규모 적자의 핵심요인인 자산건전성 악화에 대한 부담이 이제는 덜하기 때문이다. 토스뱅크는 지난해 전체 대출채권 가운데 원리금 상환이 1개월 이상 밀린 채권의 비율(연체율)이 크게 상승했다. 그간 신용점수(KCB)가 820점 이하인 중·저신용자에게 대출을 많이 내준 결과다.

토스뱅크는 대규모 부실사태를 대비하기 위해 작년 3개 분기 동안 대손충당금을 2347억원을 적립했다. 같은 기간 거둔 이자이익(3918억원)과 크게 차이나지 않는 규모를 비용으로 인식한 것이다. 아직 구체적인 수치가 나오지 않았지만 4분기에도 비슷한 흐름인 것으로 예상된다. 대손충당금은 전체 대출채권 가운데 손실이 발생할 가능성이 있는 부분을 미리 파악해 비용으로 처리하는 회계 항목이다.

그런데 올해부터는 중저신용자 대출을 크게 늘리지 않아도 된다. 금융당국이 중·저신용자 대출 규제를 완화해줬기 때문이다. 인터넷은행은 전체 신용대출 잔액 가운데 일정 비율을 중저신용자에게 내줘야 한다. 토스뱅크는 올해 중저신용자 대출 비중을 44%로 맞춰야 했다. 하지만 내년부터는 이 비율이 30%로 낮아진다. 작년 말 기준 31.5%이기에 목표달성에 대한 부담도 그만큼 작은 셈이다.

더구나 토스뱅크가 올해 전세대출을 대거 늘리면 ‘깜짝’ 실적도 가능하다는 예상도 제기된다. 토스뱅크가 대출자산 포트폴리오에서 전세대출 비중을 높이면 이익 확대와 건전성 관리 ‘두마리 토끼’를 잡을 수 있기 때문이다. 토스뱅크는 지난해 9월 전세대출 상품을 출시한 바 있다. 전세대출은 담보대출이기에 부실에 대한 부담이 덜하다. 또 중저신용자 대출도 무리하게 늘리지 않아도 되는 효과도 있다. 전세대출이 전체 대출자산 성장을 이끌면 신용대출을 상대적으로 덜 늘려도 되기 때문이다. 비용인 충당금을 덜 쌓을 수 있는 조건이 마련되는 것이다.

다만 올해 은행들 간의 경쟁이 계속 치열해지고 있는 점은 부담이다. 특히 케이뱅크는 기업공개(IPO)를 추진하고 있어 대출자산 확대에 전력을 다하는 중이다. 지난해 부진했던 지방은행들도 올해 반전을 노리고 있다. 최근 대구은행은 시중은행 전환에 맞춰 올해 대출채권을 비롯한 총자산 10%를 늘리겠다 선언한 것으로 전해진다.

토스뱅크 관계자는 "아직 최종 결산보고서가 공시되지 않았지만 지난해 4분기에도 흑자를 거둔 것은 확실하다"라면서 "올해도 시장 환경이 녹록지 않지만 성장을 위해 더 노력할 것"이라고 말했다.