지난해 말 은행권 퇴직연금 규모 200조원 육박

시중은행 앞다퉈 퇴직연금 고객 유치 이벤트 진행

“비이자수익 다변화 필요성↑···퇴직연금 시장 향후 성장성 높아”

[시사저널e=김희진 기자] 은행권이 퇴직연금 시장 공략에 힘을 쏟고 있다. 고금리 장기화 속 은행권의 막대한 이자수익에 대한 금융당국의 비판이 지속되면서 비이자수익 기반을 다지기 위한 노력의 일환으로 분석된다.

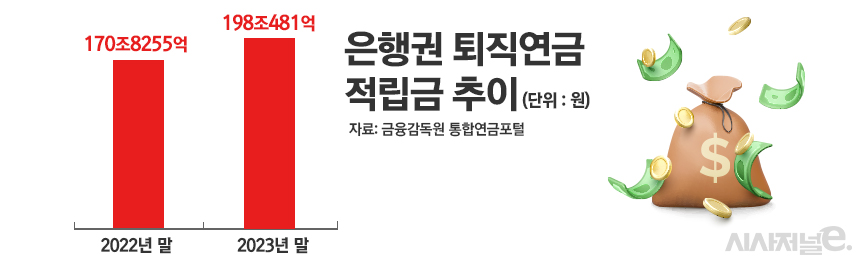

5일 금융감독원에 따르면 지난해 말 기준 국내 전체 은행의 퇴직연금 적립금은 총 198조479억원이다. 이는 지난 2022년 말(170조8255억원) 대비 15.9%(27조2226억원) 증가한 규모다. 전년 증가폭이 1년 새 14.1%(21조1012억원)이었던 것과 비교하면 증가세가 가팔라졌다.

은행권에서 취급한 퇴직연금을 유형별로 살펴보면 확정급여(DB)형이 87조원으로 가장 많은 규모를 차지했으며 뒤이어 확정기여(DC)형이 61조6389억원, 개인형퇴직연금(IRP)이 49조3946억원 순이었다.

세 가지 퇴직연금 중 가장 눈에 띄는 성장세를 나타낸 유형은 IRP였다. 지난해 IRP는 전년 대비 29% 성장했다. DB형과 DC형이 각각 9.5%, 15.9% 성장한 것과 비교하면 증가폭이 가장 컸다.

퇴직연금 성장세가 가팔라진 데에는 주요 은행들의 고객 유치 경쟁이 한몫했다.

먼저 신한은행은 오는 5월 말까지 IRP 이용고객을 대상으로 이벤트를 진행한다. 해당 이벤트는 ▲개인형IRP 신규 및 자동이체 10만원 이상 등록 시 스타벅스 아메리카노 쿠폰(1000명) 제공 ▲이미 IRP를 보유한 고객 중 자동이체 미등록 고객이 10만원 이상 자동이체 등록 시 스타벅스 아메리카노 쿠폰(500명), 30만원 이상 자동이체 등록 시 신세계 상품권 1만원(500명) 제공 ▲100만원 이상 추가 입금 시 스타벅스 아메리카노 쿠폰(500명) 제공 ▲다른 금융사 퇴직연금(3000만원 이상)을 개인형 IRP로 계약이전 시 신세계 상품권 3만원(300명) 제공 등 선착순으로 다양한 혜택을 제공한다.

우리은행도 다음달 말까지 IRP 계좌에 입금하는 고객을 대상으로 모바일 상품권을 증정하는 이벤트를 진행한다. 먼저 우리은행에서 이벤트 기간 중 비대면 채널에서 IRP 계좌를 처음 개설하고 자동이체를 등록한 고객 3000명에게는 모바일 상품권 1만원을, IRP 계좌에 500만원 이상을 입금한 고객 1500명에게는 모바일 상품권 2만원을 지급한다. 또한, 우리은행은 이벤트에 참여한 고객 중 별도 추첨을 통해 10만원에서 100만원 상당의 모바일 상품권을 지급한다.

KB국민은행 역시 다음달 말까지 IRP 신규 및 계좌이체, 또는 추가 입금한 고객을 대상으로 스타벅스 아메리카노 모바일 쿠폰을 제공하는 이벤트를 진행 중이다. 대상 고객 중 IRP 계좌에 300만원 이상 신규·계좌이체 또는 추가 입금한 고객을 대상으로는 추첨을 통해 총 30명에게 ▲삼성 갤럭시 S24 울트라(2명) ▲애플 워치 시리즈 9(4명) ▲신세계모바일 상품권 10만원권(24명) 등을 제공한다.

주요 은행들이 이처럼 퇴직연금 고객 유치에 열을 올리는 이유는 비이자수익 기반을 확대하기 위해서다. 지난해부터 금융당국은 은행권의 높은 이자수익 의존도에 대해 강도 높은 비판을 쏟아내고 있다. 또한 올해 하반기부터 기준금리가 인하될 가능성이 커지면서 이자수익 성장세가 둔화될 가능성도 높은 만큼 은행들이 수익성을 보전하기 위해서는 수익 구조를 다변화할 필요성이 높다.

아울러 퇴직연금 시장의 잠재 성장성이 높다는 점도 은행들이 시장 선점에 주력하는 요인 중 하나다.

한국투자신탁운용이 발표한 ‘2024년 퇴직연금 시장 전망’ 자료에 따르면 2023년 말 기준 국내 퇴직연금 적립금 규모는 382조원 규모로 집계됐다. 한국투자신탁운용은 퇴직연금 시장 규모가 매년 평균 9.4% 성장해 2033년에는 940조원 규모로 커질 것으로 예상했다.

은행권 관계자는 “은행들의 수익 구조가 이자수익에 너무 치중됐다는 지적이 많다”며 “그런 지적과 함께 은행 내부적으로도 향후 고금리 기조가 마무리되고 기준금리 인하가 본격화되면 지금과 같은 이자수익을 거둘 것이라고 장담할 수 없기 때문에 비이자수익을 확대해 수익 구조를 다양화해야 한다는 필요성을 느끼고 있다”고 말했다.

이어 “대출을 비롯해 국내 금융시장 내 많은 사업 영역이 대부분 포화상태지만 퇴직연금 시장은 잠재 성장성이 높은 시장”이라며 “퇴직연금 상품은 10년에서 20년까지 장기로 운용되는 상품인 만큼 장기 우량 고객을 확보할 수 있다는 점에서도 은행들의 공략 니즈가 높다”고 설명했다.