미 연준 금리 인하 기대감↑···여전채 금리 3% 후반대로 하향 안정화

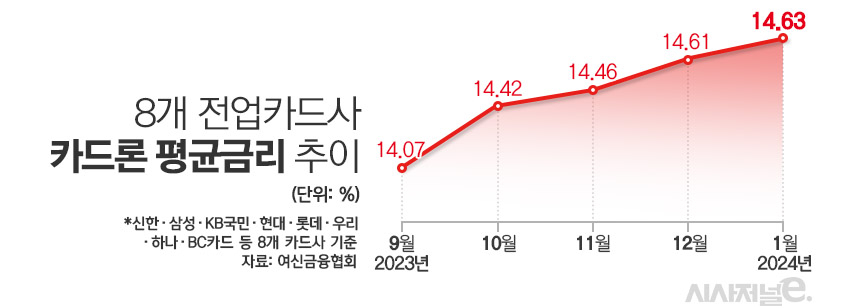

카드론 금리 9월 이후 매달 오름세···평균금리 14.63%

“저축은행 대출 문턱 강화로 카드론에 수요 몰려”

[시사저널e=김희진 기자] 기준금리 인하에 대한 기대감이 커지면서 지난해 말부터 여전채 금리 하락세가 본격화되는 추세다. 그러나 시장금리 하락에도 불구하고 카드론 금리가 좀처럼 꺾이지 않으면서 카드론의 주 이용층인 중·저신용자들의 이자 부담이 가중되는 모습이다.

26일 금융투자협회에 따르면 지난 23일 기준 AA+ 등급 여전채 3년물 금리는 3.874%로 집계됐다. 지난 11월 말까지만 해도 해당 금리는 4.290%를 기록하며 4%를 웃돌았으나 12월 들어 하락세가 이어지면서 3% 후반대로 떨어졌다.

여전채는 카드사들의 주요 자금 조달 수단으로 카드사들은 영업에 필요한 자금의 65% 이상을 여전채 발행을 통해 마련한다. 지난해 12월 미국 연방준비제도(Fed·연준)가 사실상 긴축 중단을 선언하고 올해 세 번의 금리 인하를 예고하자 통화정책 전환에 대한 시장의 기대가 커졌다. 그간 상승세를 이어온 여전채 금리도 이런 시장의 기대감에 따라 내리막에 접어들었다.

여전채 금리가 하향 안정화되고 있지만 카드론 금리는 오히려 오름세다. 여신금융협회에 따르면 지난 1월 말 기준 8개 전업 카드사(신한·삼성·KB국민·현대·롯데·하나·우리·BC)의 카드론 평균금리는 14.63%로 전월(14.61%) 대비 0.02%포인트 상승했다.

카드론 금리는 지난해 9월부터 매달 상승세를 지속하고 있다. 작년 9월 말 8개 카드사의 카드론 평균금리가 14.07%였던 것과 비교하면 올해 1월 말 금리는 4개월 만에 0.56%포인트 오른 수준이다.

카드사별로 살펴보면 롯데카드의 평균금리 15.74%로 8개 카드사 중 가장 높았다. 뒤이어 ▲BC카드 15.17% ▲하나카드 14.96% ▲우리카드 14.80% ▲삼성카드 14.55% ▲신한카드 14.43% ▲KB국민카드 14.31% ▲현대카드 13.05% 순이었다.

여전채 금리가 떨어지고 있음에도 카드론 금리가 좀처럼 꺾이지 않는 이유는 중·저신용자를 중심으로 카드론 수요가 늘어난 데 따른 결과로 분석된다.

카드사로 대출 수요가 몰린 것은 저축은행의 대출 문턱이 높아진 영향이 컸다. 부동산 프로젝트파이낸싱(PF) 부실과 대출 연체로 저축은행 업권의 건전성 지표가 악화되자 저축은행들은 건전성 관리를 위해 대출 취급을 옥죄고 있다.

저축은행중앙회에 따르면 지난해 저축은행이 취급한 민간 중금리대출(사잇돌대출 제외) 규모는 6조1598억원(잠정)으로 1년 전보다 42.9%(4조6244억원) 줄었다. 지난해 4분기만 보면 민간 중금리 대출 규모는 1조1779억원으로 전년 동기 대비 32.0%(3309억원) 감소했다.

저축은행에서 가로막힌 중·저신용자들의 대출 수요는 카드사로 넘어갔고 이는 카드론 금리 상승 요인으로 작용했다.

아울러 고금리·고물가 장기화로 상환능력이 약화된 차주들을 중심으로 카드론 대환대출 이용이 늘어난 점도 카드론 평균금리 상승에 영향을 미쳤다.

올해 1월 말 기준 카드론 대환대출 잔액은 1조6987억원으로 전월(1조5935억원) 한달 만에 1000억원 이상 증가했다. 전년 동기(1조1046억원)와 비교하면 1년 만에 53.8% 증가한 규모다.

카드론 대환대출은 카드론 연체자를 대상으로 상환할 자금을 다시 빌려주는 상품이다. 대환으로 만기를 조절해 연체를 면할 수 있지만 기존 카드론보다 더 높은 금리가 적용되며 신용등급에도 악영향을 미친다.

카드업계 관계자는 “저축은행 업권이 건전성 관리 차원에서 대출 문턱을 높이면서 카드론 상품으로 수요가 집중되고 있다”며 “고금리·고물가 상황이 장기간 지속되면서 차주들의 상환 여력이 좋지 않은 상태인 것과 연체가 되지 않기 위해 카드론 대환대출을 실행하며 금리가 높아진 영향도 있을 것으로 판단된다”고 말했다.