30~40대, 빚내서 집 샀는데 고금리로 이자부담 커져···소비심리 위축 가장 높아

[시사저널e=박성수 기자] 국내 30~40대가 고금리로 인한 소비 심리 위축이 가장 컸던 것으로 나타났다. 3040세대의 경우 주로 주택담보대출 등을 통해 빚을 내서 집을 구매한 가운데 금리가 오르면서 이자 부담이 높아져 타격이 컸던 것으로 풀이된다.

25일 한국은행은 이같은 내용을 담은 경제 전망 핵심 이슈 보고서 ‘가계별 금리 익스포저를 감안한 금리 상승의 소비 영향 점검’을 발표했다.

한은은 보고서를 통해 “고물가와 고금리 영향으로 민간소비가 부진했다”며 “특히 금융자산 대비 부채가 많은 금리상승 손해층 소비가 크게 줄었으며, 이들 중 30~40대 비중이 높았다”고 설명했다.

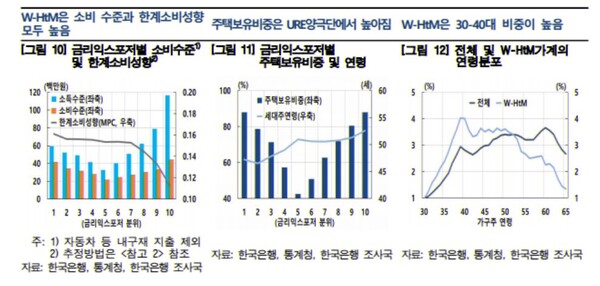

보고서에 따르면 금리상승 손해층의 경우 주택 보유 비중이 79%에 달해 전체 평균(69%)를 크게 웃돌았다. 부채 중 부동산 담보 비중도 58.8%로 전체 비중(50.4%)보다 높았다.

금리상승 손해층은 30~40대가 가장 많았고, 소득의 경우 중상층, 소비는 상위층에 집중된 모습을 보였다. 금리상승 이득층과 비교하면 평균적으로 젊고, 소득수준은 다소 낮지만 주택 보유 비중이나 소비 수준에는 큰 차이가 없었다.

즉 30~40세대의 경우 대출로 집을 구매한 가운데, 금리 인상에 따른 이자 부담이 커졌고, 이에 따라 소비 둔화폭도 커졌다는 의미다.

또한 해당 계층은 절대적인 소비 수준도 높아 국내 경제 전반적인 소비 둔화에도 큰 영향을 미칠 것으로 예상된다.

실제로 코로나19 이후 가계 소비 변화를 살펴보면 금리상승 손해층의 소비 회복이 가장 부진했던 것으로 나타났다.

금리상승 이득층이나 저소득 취약층은 60대 이상 고령층 비중이 높았다. 자산 기준으로는 고령층이 최하위층과 최상위층에 쏠려 있어 양극화 현상이 심화됐다. 반면 소득·소비의 경우 하위층에 집중돼있어, 자산이 많은 고령층도 소비 수준이 높지 않게 나타났다.

한편 보고서는 국내 민간소비의 경우 작년부터 부진이 이어지고 있다고 진단했다. 재화 소비의 경우 작년 이후 내구재, 준내구재 등 전 품목이 부진한 가운데 그간 상대적으로 견조했던 서비스 소비도 작년 이후 회복세가 주춤한 모습이다.

가계 소비도 팬데믹 이전 대비 대부분 소득이 늘었지만, 소비 증가율은 소득 증가율에 미치지 못해 전반적으로 둔화된 모습이다.

더불어 가계 저축률의 경우 지난 2015년~2019년엔 평균 7.1% 수준이었으나, 지난 2020년엔 12%를 넘겼고, 이후에도 8% 이상을 꾸준히 이어가며 팬데믹 전보다 높은 수준을 유지하고 있다.

한은은 앞으로 물가가 안정될 경우 금리도 낮아지게 되면서 가계 소비도 긍정적인 영향을 받을 것으로 예상했다.

다만 그동안 물가 수준이 이미 크게 올라, 금리가 떨어지더라도 소비 회복 속도가 제한될 가능성이 있다고 내다봤다. 특히 30~40대 부채비율이 여전히 높은 가운데 금리가 낮아질 경우 가계 부채가 재차 크게 확대되지 않도록 정책적 노력이 필요하다고 당부했다.