금융당국 “저축은행 토담대, 부동산 PF 만큼 충당금 적립해야”

토담대 대손충당금, PF 대출 수준 취급시 50% 늘어날 듯

저축은행, 대손비용 부담 가중 우려···“수익성 악화 가능성↑”

[시사저널e=김희진 기자] 저축은행의 토지담보대출(토담대)에 금융당국이 부동산 프로젝트파이낸싱(PF) 수준의 대손충당금 적립을 요구하면서 저축은행들의 고민이 깊어지고 있다. 건전성 악화로 이미 지난해 대손비용 부담이 늘어난 상황에서 토담대로 인한 충당금 적립 부담이 가중될 경우 수익성 악화가 우려되는 탓이다.

21일 금융권에 따르면 최근 금융당국은 저축은행의 토담대에 대해 부동산 PF 수준으로 대손충당금을 쌓을 것을 지시했다.

토담대는 부동산 PF 사업에서 시공이나 인허가 전 자금을 조달하는 브릿지론과 사실상 유사한 성격을 띠지만 일반 기업대출로 분류돼 대손충당금 적립률이 낮게 적용된다.

저축은행 감독규정에 따른 일반 기업대출에 대한 충당금 최소 적립률은 자산건전성별로 ▲정상 0.85% ▲요주의 7% ▲고정 20% ▲회수의문 50% ▲추정손실 100% 등이다.

반면 PF 대출에 대해서는 ▲정상 2% ▲요주의 10% ▲고정 30% ▲회수의문 75% ▲추정손실 100% 등으로 일반 기업대출보다 높은 기준을 적용한다. 이에 금융당국은 토지담보대출에 대한 손실흡수력이 떨어질 것을 우려해 저축은행에 토담대에도 PF 대출 수준으로 충당금을 적립하도록 주문한 것이다.

토담대의 대손충당금을 PF 대출 수준으로 취급할 경우 저축은행들은 이전보다 충당금을 약 50% 늘려야 하는 것으로 추산된다.

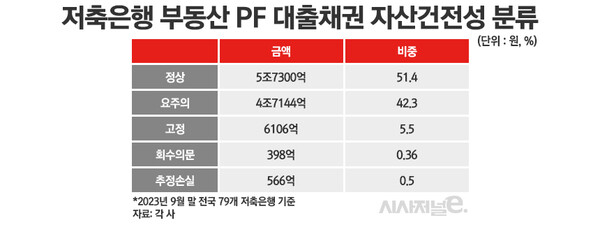

전국 79개 저축은행의 지난해 3분기 경영공시에 따르면 지난해 9월 말 기준 부동산 PF 대출채권은 자산건전성에 따라 ▲정상 5조7300억원(51.4%) ▲요주의 4조7144억원(42.3%) ▲고정 6106억원(5.5%) ▲회수의문 398억원(0.36%) ▲추정손실 566억원(0.5%) 등으로 집계됐다.

금융당국에 따르면 지난해 저축은행 업권의 토담대 규모는 약 15조원 규모다. 여기에 작년 3분기 자산건전성별 충당금 적립액을 대입하면 일반 기업대출의 경우 약 7762억원의 대손충당금을 적립하면 되지만 PF 대출 기준을 적용했을 때는 1조1504억원으로 1.5배가량 더 많은 충당금을 적립해야 한다.

문제는 지난해 고금리 장기화로 저축은행 업권의 건전성 지표가 악화되면서 이미 대손비용이 전반적으로 늘어난 상황이라는 점이다. 대손비용이 증가하면 수익성에도 타격이 불가피하다.

실제로 지난해 말 실적을 발표한 4대 금융지주계 저축은행 중 신한저축은행을 제외한 KB국민·우리금융·하나저축은행은 모두 적자를 기록했다.

KB저축은행이 906억원의 당기순손실을 내며 금융지주계 저축은행 중 가장 큰 규모의 적자를 기록했다. 지난 2022년 218억원의 순이익을 올렸던 것과는 대조적이다. 하나저축은행과 우리금융저축은행도 지난 2022년 각각 233억원, 106억원의 당기순이익을 거뒀으나 지난해는 각각 132억원, 491억원의 당기순손실을 내며 적자 전환했다. 신한저축은행은 적자 전환은 면했지만 순익은 같은 기간 384억원에서 299억원으로 22.1% 감소하며 역성장했다.

지주계 저축은행 중 적자 규모가 가장 큰 KB저축은행의 경우 지난해 말 누적 대손충당금이 1370억원으로 2022년 말(316억원) 대비 4배 이상 급증했다.

저축은행 관계자는 “대손충당금은 회계상 비용으로 처리되기 때문에 충당금이 늘어나면 그만큼 순익도 줄어들게 된다”며 “지난해 고금리 여파로 연체율이 상승함에 따라 저축은행들이 대손충당금을 늘리면서 실적이 악화됐는데 향후 토지담보대출과 관련해 충당금 적립 부담이 가중되면 수익성이 더 떨어질 가능성이 있다”고 말했다.