5개 주요 카드사, 지난해 연간 순익 일제히 감소

대손비용 및 조달비용 증가 영향

3월부터 대규모 신용사면···카드사 건전성 리스크 우려↑

[시사저널e=김희진 기자] 카드사들의 지난해 실적이 속속 발표되고 있는 가운데 주요 카드사들의 순익이 일제히 뒷걸음질 쳤다. 연체율 증가와 조달비용 상승이라는 이중고가 실적 악화로 이어진 탓이다. 엎친 데 덮친 격으로 다음 달부터 정부가 최대 298만명의 연체 이력을 삭제하는 신용사면에 나서면서 카드사들의 건전성 관리 고민이 심화될 전망이다.

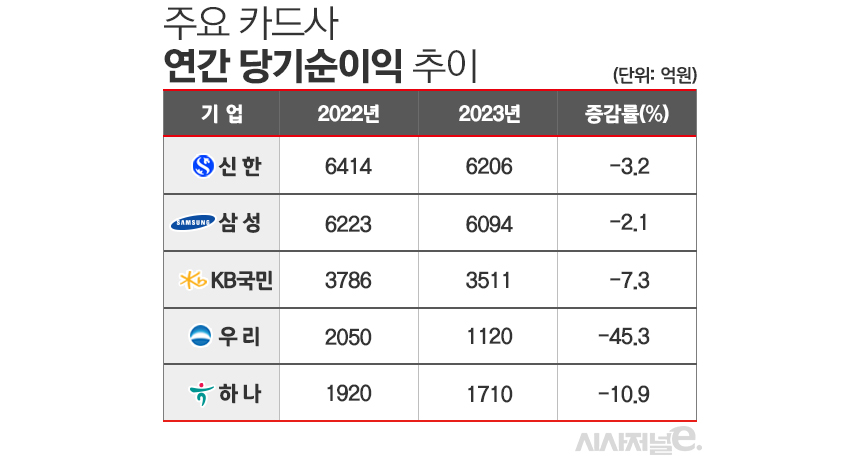

13일 카드업계에 따르면 이날까지 실적을 발표한 카드사 5곳(신한·삼성·KB국민·우리·하나카드)의 지난해 연간 순이익 합계는 총 1조8641억원으로 집계됐다. 이는 2022년(2조393억원) 대비 8.6% 줄어든 규모다.

카드사별로 살펴보면 신한카드와 삼성카드의 지난해 순익은 각각 6206억원, 6094억원으로 집계됐으며 1년 새 3.2%, 2.1% 감소하는 등 비교적 선방했다.

KB국민카드는 순익이 2022년 3786억원에서 지난해 3511억원으로 7.3% 줄었으며, 같은 기간 하나카드도 1920억원에서 1710억원으로 10.9% 감소했다. 우리카드는 2022년 2050억원에서 지난해 1120억원으로 순익이 45.4% 급감하면서 5개 카드사 중 가장 큰 감소율을 기록했다.

카드사들의 실적이 일제히 악화된 배경에는 연체율 상승에 따른 대손비용 증가 및 고금리 장기화에 따른 조달비용 상승이 가장 큰 영향을 미친 것으로 분석된다.

일례로 신한카드의 이자비용은 9454억원으로 전년(7101억원) 대비 33.0% 늘었으며 대손충당금 전입액 역시 2022년 5602억원에서 지난해 8839억원으로 57.8% 증가했다. 순익 감소율이 가장 컸던 우리카드도 대손비용 격인 신용손실에 대한 손상차손이 같은 기간 2730억원에서 4460억원으로 63.1% 늘었다.

시장에서는 올해 하반기부터는 금리 인하가 시작되면서 카드사들의 조달비용 부담이 경감될 것으로 예상하고 있으나 상반기까지는 업황이 녹록지 않을 전망이다. 정부가 다음달 대규모 신용사면을 예고하면서 카드사들의 건전성 리스크가 확대될 우려가 커진 탓이다.

지난 6일 금융위원회는 2021년 9월 1일부터 지난달 31일까지 2000만원 이하 소액 연체자가 연체액을 오는 5월 말까지 모두 상환하면 연체 이력 정보를 금융기관에 공유하지 않고 신용평가사의 신용평가에도 미반영하겠다는 방침을 밝혔다. 대상 기간 중 소액연체자는 약 298만명(NICE 개인대출자 기준)이며 이 중 연체금액을 전액 상환한 차주는 약 259만명으로 집계됐다. 이번 신용회복 지원 조치는 다음달 12일부터 시행될 예정이다.

금융당국은 신용사면 대상자의 신용점수(NICE 기준)는 평균 39점 상승할 것으로 내다보고 있다. 이 중 25만명은 신용점수 상승으로 은행권 대출을 다시 이용할 수 있게 되며 15만명은 카드 발급 기준 최저신용점수(645점)를 충족해 신용카드를 발급받을 수 있게 된다.

카드사들이 우려하는 지점은 상환 능력이 떨어지는 취약차주를 중심으로 카드 이용 및 대출이 확대될 수 있다는 점이다. 신용사면을 통해 신용점수가 상향되더라도 과거 연체 이력이 있는 차주들은 여전히 상환 능력이 부족한 경우가 대다수다. 조정된 신용점수를 기반으로 해당 차주들의 유입이 늘어날 경우 카드사들의 잠재 부실 위험이 확대될 가능성이 있다.

카드업계 관계자는 “신용사면 조치로 과거 연체 이력이 있던 차주들은 표면적으로 신용점수가 상승하면서 카드 발급 및 신규 대출을 이용할 수 있게 된다”며 “그러나 신용점수가 상승했다고 하더라도 이는 차주의 상환능력이 실질적으로 개선됐다고 보기는 어렵다”라고 말했다.

이어 “과거 연체 이력이 있던 차주들은 카드 이용 및 대출이 늘어날 경우 또다시 연체를 겪을 가능성이 높기 때문에 카드사 입장에서는 건전성 관리 부담이 커지는 셈”이라고 덧붙였다.