지난해 실적 잇따라 공시···지주사별로 희비 교차

승패 변수는 비이자이익···비은행 계열 약한 우리금융, 최대 폭 순익 감소

4대 시중은행 '과점 체제' 유지···이자이익 매년 호실적 기록

홍콩H지수 ELS 대규모 손실 여파로 올해 비이자이익 확대 제동 전망

[시사저널e=김태영 기자] KB·신한·우리·하나금융지주 등 국내 4대 금융지주들의 지난해 실적이 잇따라 공시되면서 지주사별로 희비가 교차하고 있다. KB금융지주는 사상 최대 실적은 거둔 반면 우리금융지주의 당기순이익은 전년 대비 20% 가까이 급감하며 부진한 성적을 거뒀다. 지난해까지 사상 최대 실적을 올렸던 모습과 사뭇 다르다는 평가가 나오는 가운데 비이자수익 성과가 금융사별로 엇갈리면서 순이익에 영향을 줬다는 분석이 나온다.

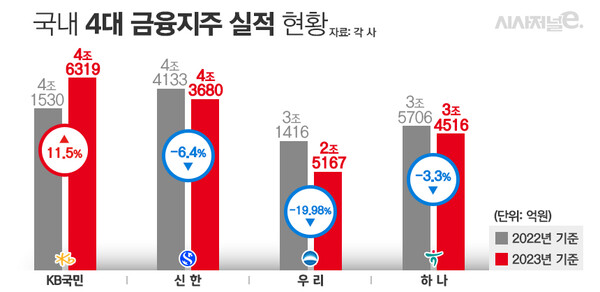

13일 업계에 따르면 4대 금융지주의 지난해 당기순이익(지배기업 지분 순이익 기준)은 총 14조9682억원으로 집계됐다. 가파른 금리 인상에 힘입어 최대 실적 행진을 이어간 2022년 15조5309억원(새 국제회계기준 소급 적용)보다 3.62%(5627억원) 줄어든 규모다.

지난해 순이익 성장세를 지켜낸 금융사는 KB금융지주가 유일했다. KB금융지주는 전년 대비 11.5%(4789억 원) 증가한 4조6319억 원의 당기순이익을 기록하며 2022년 신한금융지주에 내줬던 ‘리딩 금융’ 자리를 되찾아왔다. 역대 최고 실적이다. KB국민은행 당기순이익(3조2615억 원)이 8.9% 늘었고 KB증권(3896억원)은 107.5% 성장하는 등 주요 계열사가 고루 기여한 결과다.

탁월한 순이자마진(NIM)관리와 비이자이익의 실적 개선을 이뤄낸 KB금융지주만 제외하고 나머지 3곳은 모두 역성장을 기록했다.

신한금융지주는 지난해 연간 당기순이익 4조3680억원을 시현했다. 전년 대비 6.4% 감소한 수치다. 신한은행 순이익은 3조677억원으로 전년 대비 0.7%(227억원) 증가했다. 신한카드(전년 대비 순이익 –3.2%), 신한투자증권(-75.5%), 신한라이프(5.1%), 신한캐피탈(0.2%) 등 비은행 주요 계열사들의 실적은 엇갈렸다.

하나금융지주는 전년보다 3.3% 감소한 3조4516억원의 순익을 기록했다. 하나은행은 당기순이익 3조4766억원을 시현했다. 전년 대비 12.3%(3808억원) 증가한 사상 최대 실적이자 그룹 전체 순이익을 넘는 기록이다.

특히 우리금융지주의 경우 다른 금융지주와 비교해 아쉬운 성적을 거뒀다. 우리금융지주의 지난 2023년 당기순이익이 전년 대비 19.9%나 하락한 2조5167억원을 기록했다. 우리카드의 2023년 당기순이익 역시 1120억원으로 전년 2050억원 대비 45.3%나 하락했다. 우리금융캐피탈의 지난해 당기순이익은 1280억원으로 2022년 1830억원보다 30.1% 줄었다. 우리종합금융은 2022년 당기순이익 920억원에서 지난해 530억원 적자로 전환됐다.

고금리 상황이 이어지는 가운데 KB국민·신한·우리·하나은행 등 4대 시중은행의 과점 체제가 유지되면서 지난해에만 33조6265억원의 최대 이자이익을 기록했다는 분석이다. 4대 시중은행 이자이익은 2021년(27조905억원), 2022년(32조7949억원) 등 코로나19 사태 이후 매년 최대치를 경신하고 있다. 이자이익 부문에서만큼은 호실적을 기록했다는 평가가 나온다.

변수는 비이자수익이다. 새 회계기준(IFRS) 효과로 순이익이 증가한 보험사를 뺀 증권과 카드, 캐피털사 실적이 뒷걸음질쳤다. 해외 부동산에서 2670억원에 달하는 평가손실을 낸 하나증권의 경우 지난해 2708억원 적자를 냈다. 조달 비용 상승 여파로 신한카드(-3.2%), 하나카드(-10.9%) 등 카드사도 전년보다 순이익이 줄었다. 비은행 계열사 부진으로 우리금융지주의 지난해 전체 순이익의 99.9%가 우리은행(2조5159억원)에서 나왔다. 신한은행의 은행 의존도도 70% 수준으로 높아졌다. 업계 관계자는 "주력 계열사인 은행뿐만 아니라 비은행 계열사들도 호실적으로 내면서 은행과 비은행의 균형 있는 성장이 KB금융지주 실적에 날개를 달아줬다"고 분석했다.

다만 올해는 홍콩H지수(항셍중국기업지수) ELS(주가연계증권)의 대규모 손실 여파로 금융지주들의 비이자이익 확대에도 제동이 걸릴 것이라는 전망도 나온다. 홍콩H지수 급락에 따라 이를 기초자산(수익률 기준 지표)으로 삼는 ELS의 대규모 원금 손실이 확정되면서 우리은행을 제외한 다른 시중은행들은 일제히 ELS 판매를 중단한 상태다.

금융당국과 일부 정치권에서 은행의 고위험 투자상품 판매 제한 논의까지 이뤄지고 있는 만큼 올해 수수료수익 확대를 기대하기에는 어려울 것이라는 관측이 나온다. 업계 관계자는 "포트폴리오가 비교적 다각화된 KB금융지주의 경우 실적에 유의적인 영향을 미쳤다고 볼 수 있다"며 "금리 변동기에는 포트폴리오 다각화 여부가 안정적인 그룹 순이익 유지에 영향을 미칠 것으로 판단된다"고 말했다.