카드업계, 결제성 리볼빙 18% 이상 고금리 적용 비중 40% 돌파

8개 카드사 중 5곳, 저신용 이용 비중 40% 넘어

고금리·고물가 장기화 여파···상환능력 약화된 저신용자 중심 수요 확대

[시사저널e=김희진 기자] 카드사에서 제공하는 결제성 리볼빙(일부 결제금액 이월약정) 서비스 이용자 중 40% 이상이 18% 이상의 고금리를 적용받는 저신용자인 것으로 나타났다. 고금리 장기화와 물가 상승으로 상환능력이 떨어진 저신용자들이 카드 대금을 제때 갚지 못하면서 리볼빙 서비스를 찾는 사례가 늘어나고 있다.

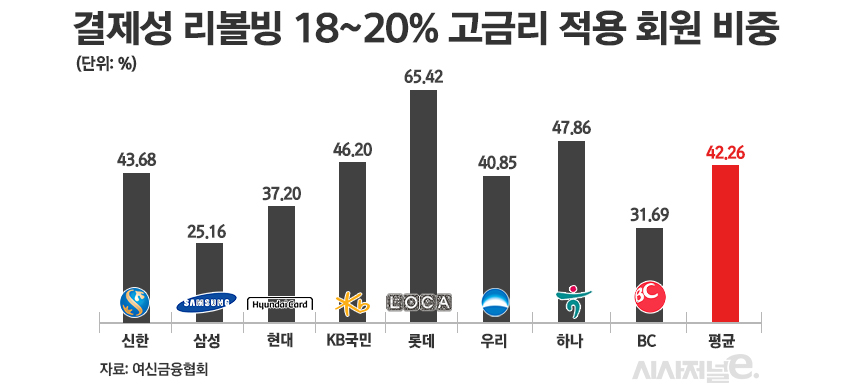

2일 여신금융협회에 따르면 지난해 말 기준 8개 전업 카드사(신한·삼성·KB국민·현대·롯데·우리·하나·BC카드)의 결제성 리볼빙 서비스 이용회원 중 가장 높은 금리 구간인 18~20% 금리를 적용받는 비중 평균 42.26%로 집계됐다. 이는 전월(39.88%) 대비 2.38%포인트 늘어난 수치다.

8개 카드사 중 18% 고금리를 적용받는 이용회원 비중이 40%를 넘는 카드사는 5곳(신한·KB국민·현대·우리·하나카드)에 달했다.

이 중 롯데카드는 결제성 리볼빙 이용회원 중 65.42%가 18% 이상 고금리를 적용받으면서 저신용자 비중이 가장 높게 나타났다. 카드사 중 해당 비중이 60%를 넘는 곳은 롯데카드가 유일하다. 뒤이어 하나카드(47.86%), KB국민카드(46.20%), 신한카드(43.68%), 우리카드(40.85%) 순이었다.

저신용 이용회원 비중이 많은 롯데카드의 경우 리볼빙 평균 수수료율도 카드사 중 가장 높았다. 롯데카드의 지난해 말 기준 결제성 리볼빙 평균 수수료율은 18.13%로 홀로 18%대를 기록했다. 8개 전업 카드사의 평균 수수료율(16.68%)을 1.45%포인트 웃도는 수준이다.

저신용자들의 리볼빙 서비스 이용 비중이 점점 늘어나는 이유는 고금리·고물가 상황이 길어지면서 카드 대금 상환에 어려움을 겪은 카드 이용자를 중심으로 급전 수요가 늘어난 데 따른 결과로 풀이된다.

카드업계 관계자는 “고금리와 고물가 영향이 지속되면서 결제대금 상환이 어려워진 카드 이용객이 늘어나는 추세”라며 “저신용자의 경우 상환능력이 상대적으로 낮은 탓에 리볼빙 서비스를 이용하는 수요가 더 높게 나타나는 것”이라고 설명했다.

저신용자의 리볼빙 서비스 이용 비중이 확대되면서 연체 발생 우려도 커지고 있다.

리볼빙은 신용카드 연체를 방지할 때 이용하는 서비스로 일정 비율의 카드대금을 내면 나머지 잔액은 연체 없이 이월돼 나중에 갚을 수 있게 하는 서비스다. 결제대금을 연체 없이 상환 연장할 수 있다는 장점이 있지만 평균 17%에 달하는 높은 금리를 부담해야 하는 탓에 연체를 피하려다 외려 이자 부담이 가중될 가능성이 높다.

금융권 관계자는 “리볼빙은 당장 결제대금을 갚기 어려운 카드 소비자들이 연체를 막기 위해 사용하는 서비스다 보니 고금리·고물가 여파에 취약한 저신용자들을 중심으로 이용이 많이 늘어나는 것으로 보인다”며 “적용 금리가 카드론과 같은 다른 대출 상품보다 높은 편이기 때문에 상환 능력이 부족한 저신용자들을 중심으로 리볼빙 이월잔액이 늘어날 경우 그에 따른 부실 위험도 커질 수 있다”고 말했다.