영구채로 자금 확보해 대구은행에 내려보낼듯

이중레버리지 높아 선순위채로는 조달 어려워

시중금리 낮아진 건 긍정적···4%대 발행 가능할까

[시사저널e=유길연 기자] DGB금융지주가 핵심 계열사 대구은행의 시중은행 전환에 맞춰 영구채(신종자본증권) 발행에 나설 가능성이 있다는 관측이 나온다. 영구채로 조달한 금액을 대구은행에 투입해 자본여력을 늘릴 것이란 예상이다. 대구은행은 전국구 은행으로 도약하기 위해선 자본력이 아직 부족하다는 평가다.

31일 금융권에 따르면 금융위원회는 이날 '지방은행의 시중은행 전환시 인가방식 및 절차'를 발표하고 대구은행의 시중은행 전환을 조속히 마무리하기로 했다. 복잡한 과정이 필요한 별도의 신규인가를 신청하지 않고 ‘인가내용의 변경’을 통해서 시중은행으로 전환할 수 있도록 한 것이다. 이와 함께 예비인가 과정을 생략하고 본 인가를 바로 신청할 수 있게 했다.

대구은행은 자본 규모도 시중은행 수준으로 올라서기 위해 유상증자를 진행할 것으로 예상된다. 이를 위해 모기업인 DGB금융지주는 영구채를 발행해 대구은행 증자에 참여할 자금을 확보할 것이란 전망이 나온다. 대구은행은 DGB금융지주의 100%자회사라 신주를 발행하면 지주가 전액 인수한다. 앞서 DGB금융지주는 지난해 대구은행의 증자에 참여해 2000억원을 내려보낸 바 있다.

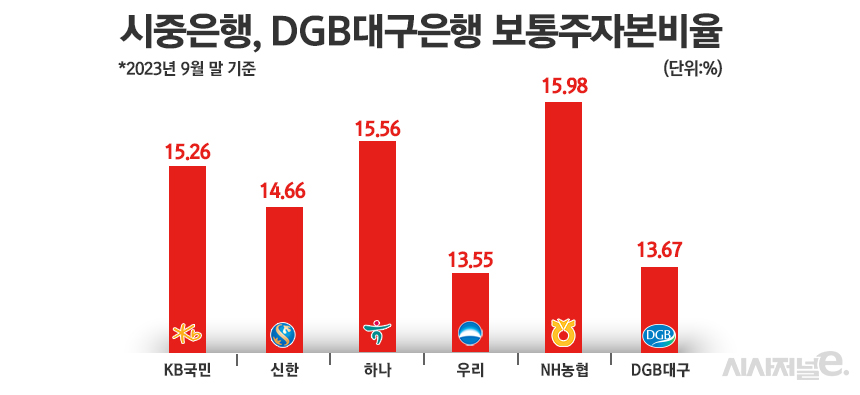

대구은행의 국제결제은행(BIS)자기자본비율 중 자본성증권(영구채, 후순위채) 발행 규모를 제외한 지표인 보통주자본비율은 지난해 9월 말 기준 13.67%로 대형 시중은행과 비교해 약 1~2%포인트 낮은 수준이다. 보통주자본의 절대 규모로 따져보면 대구은행이 대형 시중은행 대비 턱없이 작다. 대형 은행은 30조원이 넘지만 대구은행은 5조원 수준이다.

더구나 지난해 12월 대구은행은 1800억원을 지주로 배당을 보냈기 때문에 현재 보통주자본비율은 더 떨어졌을 것으로 예측된다. 대구은행은 2022년에 역대 최대 규모인 1900억원을 배당한 후 작년에도 이에 버금가는 규모를 배당으로 결정했다. 대구은행이 자체적으로 영구채를 발행하지 않고 지주로부터 자금을 받아 보통주자본을 늘릴 것이란 예상이 나오는 이유다.

DGB금융지주는 오는 3월에 주주를 상대로 결산 배당도 해야하기에 채권 발행을 통해 대구은행에 보낼 자금을 마련하는 것이 현실적인 상황이다. 그런데 부채로 분류되는 선순위채로 자금을 조달하기에는 지주의 출자 여력이 크지 않다. DGB금융지주의 작년 9월 말 이중레버리지비율은 124.72%로 규제치인 130%에 근접했기 때문이다.

9월 말 기준으로 DGB금융지주가 선순위채로 2000억원을 조달해 대구은행에 투입한다고 가정하면 이 수치가 129.7%가 된다는 계산이 나온다. 이에 자본으로 인정받을 수 있는 영구채를 발행해 자금을 확보할 공산이 크다. 이중레버리지비율은 금융지주가 계열사 자본을 늘리기 위해 무리하게 차입을 하는 행위를 방지하기 위해 운영하는 제도다. 이 비율을 관리하기 위해서는 계열사에 자금을 내려 보내는 동시에 지주도 증자나 영구채를 통해 자체 자본도 늘려야한다.

최근 시장금리가 내려간 점은 자금 조달에 있어 긍정적인 대목이다. 이달 영구채를 발행한 신한금융지주는 연 4.49%의 금리로 영구채를 발행해 4000억원의 대규모 자금을 확보하는데 성공했다. 지난 2022년 8월 이후 약 1년 5개월 만에 4%대 금리를 기록했다. 이에 우리금융지주도 이번에 영구채를 발행하는데 있어 공모희망금리를 연 4.2~4.8%로 정했다. DGB금융도 조달 자금규모를 대폭 늘리지 않는다면 4%대 금리로 발행할 수 있을 것으로 전망된다.

DGB금융 관계자는 "자본확충 필요성에 대해선 인지하고 있지만 구체적인 방법에 대해서는 아직 논의중이다"라면서 "빠른 시일 안에 인가신청서를 제출해 시중은행 전환을 마무리지을 것"이라고 말했다.