작년 이어 올해도 금융당국 제재 나서

삼성생명은 사업비, 한화생명은 환급률 '승부수'

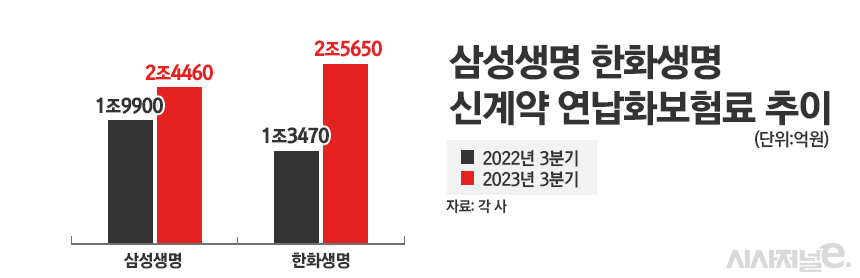

[시사저널e=유길연 기자] 최근 삼성생명과 한화생명이 다시 맞붙은 단기납 종신보험 경쟁 열기가 금융당국의 규제로 식는 분위기다. 이대로라면 이번 경쟁의 승자는 삼성생명이 될 것이란 평가다. 삼성생명은 환급률을 한화생명만큼 올리지 않았기 때문에 재무적 부담도 그만큼 작다. 다만 향후에 경쟁이 다시 격화될 수 있는 만큼 삼성생명도 마음놓을 수 없다는 관측도 나온다.

30일 금융권에 따르면 한화·교보생명 등 생보사들은 최근 7년납 단기납 종신보험의 10년 째 환급률을 130%에서 120%로 10%포인트 낮추기로했다. 이달 들어 10년째 환급률을 135%로 높인 신한라이프도 하향조정을 검토중이다. 중소형사인 하나생명도 환급률 130% 상품을 판매 중단했다. 단기납 종신보험은 기존 종신보험의 납입 기간을 대폭 줄인 상품이다.

환급률 조정은 금융당국이 제재에 나선 결과다. 새해 들어 생보사들이 경쟁적으로 단기납 종신보험 10년 환급률을 크게 높이자 금융감독원은 대형 생보사를 대상으로 현장·서면 점검을 실시했다. 환급률을 높이면 단기납 종신보험이 저축성 상품으로 오인될 수 있단 것이다. 10년 이후 원금보다 큰 금액을 받을 수 있는 점을 강조하다보면 납입 기간에 보험을 깰 경우 원금의 절반도 못받을 수 있다는 점은 미흡하게 설명될 수 있단 우려다.

삼성·한화생명이 치열하게 벌이는 영업실적 1위 경쟁도 소강상태에 접어들었다. 새해들어 한화생명은 단기납종신보험 10년 환급률을 130%로 올려 판매 드라이브를 걸었다. 그러자 삼성생명은 최근 법인보험판매대리점(GA) 판매 채널에 시책(인센티브)를 업계 최고 수준인 600%로 상향조정했다. 이달 두 보험사의 판매 실적은 엎치락뒤치락하는 것으로 전해진다.

이대로라면 지난해와 달리 올해는 삼성생명이 한화에 판정승을 거둘 것이란 전망이다. 삼성생명은 이번 경쟁에서 사업비는 늘렸지만 10년 환급률은 120% 정도로 낮은 수준을 유지했다. 한화생명과 달리 하향조정할 필요가 없는 상황이다. 환급률이 높으면 그만큼 해당 시점이 되면 해약률이 높아져 보험사가 고객에게 돌려줘야할 금액도 커진다. 하지만 삼성생명은 상대적으로 낮은 120%의 환급률로 판매 실적을 늘렸기에 다른 보험사들보다 재무건전성 악화에 대한 부담이 덜하다.

두 생보사 간의 영업 전쟁은 작년에 시작됐는데, 이때는 삼성이 사실상 패배했다. 한화생명은 자회사 GA를 키워 영업 드라이브를 건 결과 지난해 5월 삼성을 꺾고 한 때 판매실적 1위 자리를 차지해 업계에 충격을 줬다. 당시 단기납 종신보험은 5년납, 7년납 상품이 중심이었으며 납입 종료 후 환급률은 107~108%로 비슷했다. 삼성생명은 시책을 1480%로 대폭 올리는 등 출혈 경쟁을 불사한 끝에 1위를 탈환했지만 ‘상처뿐인 영광’이란 평가가 주를 이뤘다.

지난해 판매 경쟁을 끝낸 것도 금융당국이었다. 공교롭게도 두 번 연속 금감원의 제재로 경쟁이 정리된 셈이다. 지난해 두 생보사의 경쟁이 업계 전체로 퍼지자 금융당국은 단기납 종신보험 규제안을 구체적으로 내놓았다. 금감원은 7년납 미만의 상품의 경우 납입 완료시 환급률을 100% 아래로 설정하도록 정했다. 또 납입 종류 후부터 10년전까지는 장기유지보너스를 제공해 환급률을 높이는 것을 금지했다. 생보사들은 올해 이 규제를 피해 10년 환급률을 끌어올린 것이다.

하지만 올해 또 다시 단기납 종신보험 판매를 위한 경쟁이 치열해질 가능성도 배제할 수 없다. 새 회계제도(IFRS17) 도입 후 생보사들이 판매할 상품이 단기납 종신 외엔 거의 없기 때문이다. 질병, 상해, 간병 등 제3보험 판매로 이익을 늘리는 방법이 있지만 손해보험사와 경쟁해야 한다. 제3보험 시장은 대형 손보사들이 주도하고 있다.

한 보험업계 관계자는 “생보사들 영업 상황이 좋지 않기에 올해 당국 제재로 인한 절판 이슈도 계속될 것으로 전망된다”라고 말했다.