작년 9월 전세대출 상품 출시···4분기 본격영업

전세대출, 수익성·건전성 선순환 구조 만드는 '키'

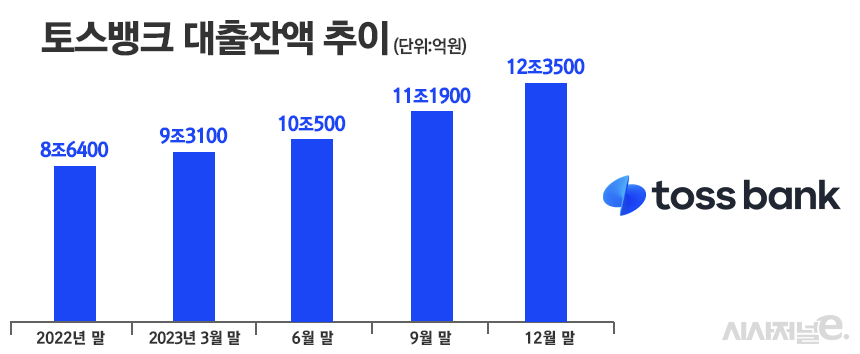

4분기 전세대출 규모는 향후 경영전망 판단 근거

[시사저널e=유길연 기자] 토스뱅크가 실적발표를 앞두고 있는 가운데 업계에서는 흑자달성 여부만큼 작년 9월에 사업을 시작한 전세대출이 얼마나 늘어났는가에 관심이 모인다. 토스뱅크가 실적 확대·건전성 관리 ‘두마리 토끼’를 잡기 위한 핵심은 전세대출 비중을 늘리는 것이기 때문이다. 작년 4분기 전세대출 증가 규모에 따라 향후 토스뱅크의 성장 속도를 판가름할 수 있다는 평가다.

26일 토스뱅크에 따르면 작년 4분기 말 기준 대출잔액은 12조3500억원으로 3분기 말(11조1900억원)과 비교해 10% 크게 늘었다. 이에 금융권에선 토스뱅크가 4분기에도 흑자를 거둘 것이란 전망이 나온다. 3분기에도 대출자산이 1조원 넘게 늘어난 덕분에 출범 최초로 분기 기준 흑자를 거뒀다. 토스뱅크가 비상장사이기에 실적발표가 다른 은행보다 늦은 오는 3월 말에 이뤄짐에도 불구하고 업계의 관심이 벌써부터 큰 이유다.

일각에서는 작년 4분기 전세대출 성장률이 흑자 달성 여부만큼이나 중요하다는 의견이 나온다. 담보대출에 포함되는 전세대출 비중이 늘어야 수익성·건전성의 ‘선순환 구조’가 마련될 수 있기 때문이다. 토스뱅크는 그간 신용대출 사업만 하다 지난해 9월 초 전세대출 상품을 출시했다. 지난해 4분기는 전세대출 영업을 본격적으로 진행한 시기인 셈이다.

토스뱅크는 그간 신용대출에 의존한 대출 포트폴리오 탓에 토스뱅크는 건전성 관리에 어려움을 겪었다. 인터넷은행은 전체 신용대출 가운데 일정 비율만큼을 신용도가 상대적으로 떨어지는 차주(중저신용자)에게 내줘야 하기 때문이다. 부실화될 가능성이 높은 채권을 다른 은행들보다 더 많이 가지고 있어야하는 셈이다.

작년 9월 말 기준 토스뱅크의 전체 대출채권 가운데 원리금이 한 달 이상 밀린 부분의 비율(연체율)은 1.18%로 은행권 최고 수준을 기록했다. 그해 6월 말에는 1.56%까지 올랐다. 대부분 중저신용자 대출에서 연체가 발생했다. 토스뱅크는 부실에 대비하기 위해 비용 항목인 대손충당금을 크게 늘리는 바람에 실적도 부진했다.

그런데 전세대출이 대출자산 성장을 이끌게 되면 신용대출을 덜 늘려도 돼 중저신용자 대출 부담도 줄어든다. 이 덕분에 자산건전성이 개선되면 충당금도 덜 쌓아도 돼 순익도 늘어난다. 전세대출과 주택담보대출 확대의 영향으로 수익성과 건전성 관리에 모두 성공한 곳이 카카오뱅크다. 카카오뱅크의 연체율 수준은 인터넷은행 가운데서 가장 낮으며, 지방은행보다 관리가 잘 되고 있다. 올해 4분기 당기순익도 역대 최대 규모가 될 것으로 예상되는 상황이다.

토스뱅크는 작년 4분기 내내 전세대출 사업을 진행했다. 해당 기간 동안 거둔 실적으로 향후 성장성을 판단해볼 수 있는 셈이다. 토스뱅크는 전세대출 출시 당시 최저 연 3.42%의 공격적인 금리를 책정했다. 작년 10월(연 3.85%), 11월(3.99%)에도 새로 내준 전세대출의 평균금리는 3%선을 유지했다. 은행권에서 낮은 편에 속하는 수준이다.

전세대출 초기 성장률이 좋으면 그만큼 주택담보대출 출시 시기도 당겨질 가능성도 있다. 토스뱅크가 한 단계 더 도약하기 위해서는 주담대 상품을 내놓는 것이 필요하다는 것이 대체적인 의견이다. 최근 카카오·케이뱅크가 정부 주도로 만들어진 대환대출 플랫폼에서 타 은행 주담대 고객을 대거 끌어들이고 있기 때문이다. 시장 규모로만 봐도 주담대가 전세대출보다 더 크다.

한 금융권 관계자는 “토스뱅크는 담보대출 규모가 크지 않은 만큼 올해 전세대출 확대를 위해 노력할 것”이라면서 “다만 케이뱅크가 상장 재도전을 위해 공격적으로 영업하고 있는 점은 변수”라고 말했다.