1월 18일부터 1월 31일 중 하루 골라 종가기준 MSCI 지수 편·출입 종목 결정

에코프로머티 편입 놓고 삼성證 “충족” vs 유안타證 “실패”···유동비율 해석에서 이견

[시사저널e=이승용 기자] 주요 글로벌 펀드의 지침 역할을 하는 모건스탠리캐피털인터내셔널(MSCI) 지수의 2월 정기리뷰 심사가 시작되면서 투자자들의 시선이 MSCI지수 신규 편입 및 편출 예상 종목에 쏠리고 있다.

특히 지난해 11월 상장한 에코프로머티(에코프로머티리얼즈)의 신규 편입 여부는 뜨거운 화두다. 증권가에서도 편입 여부를 놓고 의견이 엇갈리고 있기 때문이다.

에코프로머티는 시가총액이 15조원에 육박하기에 MSCI 지수편입을 위한 시가총액 기준은 충족한다. 하지만 유동주식 비중이 지나치게 낮다는 지적도 나온다. 지난해 11월 상장 이후 단기간 주가도 급등하면서 MSCI의 단기급등 종목 제외 요건에 저촉할 수 있다는 우려도 일각에서 제기되고 있다.

◇ MSCI 2월 정기변경 심사 개시···화두는 에코프로머티

18일 MSCI에 따르면 이날부터 이달 말인 31일까지 MSCI 2월 정기리뷰가 진행된다.

MSCI 지수는 글로벌 펀드 자금의 지침 역할을 맡고 있다. 미래에셋증권에 따르면 한국이 포함되어 있는 MSCI EM(신흥국) 지수를 추종하는 자금 규모는 2조 달러로 추산되고 있다.

MSCI 지수 편·출입 종목은 매년 2월, 5월, 8월, 11월 분기마다 리뷰를 통해 결정되고 해당월 말일에 지수에 포함되는 종목별 포트폴리오를 재조정하는 리밸런싱이 진행된다. 이번 2월 정기 리뷰가 끝나면 다음달 13일에 결과가 발표되고 2월말 리밸런싱이 이뤄지는 일정이다.

MSCI 지수 리뷰 심사일은 전달 마지막 10거래일 중 무작위로 고른 하루의 종가기준 전체 시가총액과 유동 시가총액을 기준으로 선정한다. 임의의 날짜를 지정하는 방식이기 때문에 심사기준일에 따라 편입, 편출 여부가 유동적으로 바뀌기도 한다.

통상 심사기간의 첫 번째 혹은 두 번째 날이 기준일로 선택되는 경우가 많다. 김동영 삼성증권 연구원은 “과거 패턴상 1월 18일 혹은 19일이 기준일이 될 가능성이 높다”고 분석했다.

최근 국내 증시 부진이 지속되면서 전체적으로 국내 상장 종목들의 시가총액이 감소했기에 MSCI 지수에 편입되는 종목 수는 기존 예상보다 줄고 편출되는 종목 수는 늘어날 것으로 전망되고 있다.

국내 증권가에서는 한진칼과 에코프로머티를 편입 후보로, 펄어비스와 호텔신라를 편출 후보로 예상하고 있다.

이번 2월 MSCI 정기리뷰에서 투자자들의 시선이 집중되고 있는 종목은 에코프로머티다. 에코프로머티는 지난해 11월 상장 이후 주가가 연일 급등하면서 시가총액도 급증했다. 이날 종가기준 에코프로머티의 시가총액은 14조 8663억원이다.

에코프로머티에 대해 MSCI지수 편입이 유력하다는 전망도 나오고 있지만 증권가마다 의견이 엇갈리면서 투자자들의 혼란은 가중되고 있다.

삼성증권은 에코프로머티의 MSCI 지수편입을 유력하다고 분석했다. 반면 유안타증권은 2월 MSCI 정기리뷰에서 에코프로머티의 신규 편입이 어려울 것이라고 내다봤다.

◇ 에코프로머티는 유동비율이 관건?

증권사마다 전망이 엇갈린 이유는 에코프로머티의 낮은 유동비율 때문이다. 유동비율은 전략적 주주를 제외한 나머지 주주들의 비중을 뜻한다.

MSCI는 개인, 투자펀드, 뮤추얼펀드, 단위 신탁, 증권 브로커, 연기금, 보험사, 사회보장기금 등을 유동비율로 분류하고 정부(국민연금 제외), 기업(자사주 포함), 은행, 대표이사 및 이사회, 종업원, 사모펀드 & 벤처캐피탈, 보호예수기간 기관투자가 보유주식 등을 비유동물량으로 분류하고 있다.

MSCI 지수편입 여부는 전체 시가총액은 물론 전체 시가총액 중에서 유동주식비율에 따른 유동 시가총액 기준도 통과해야 한다. 시가총액이 크더라도 전체 주식 가운데 유동주식 비중이 낮으면 편입되지 않거나 지수에 편입되는 비중이 시가총액 대비 줄어드는 구조다.

에코프로머티는 상장 과정에서 기존 주주들이 대거 일정기간 주식을 팔지 않겠다는 보호예수를 설정하면서 유동비율이 매우 낮아졌다.

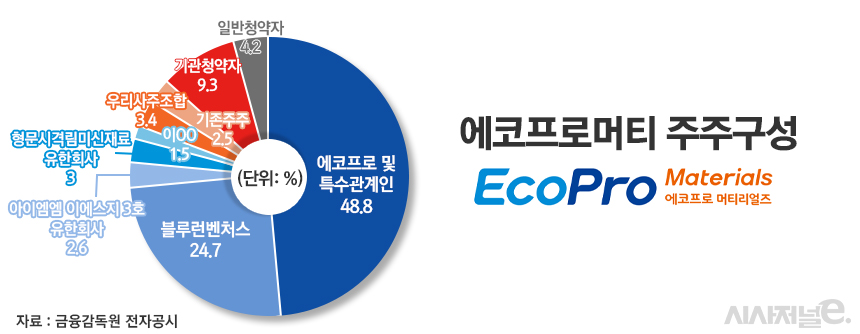

에코프로머티는 상장 후 최대주주인 지주사 에코프로와 특수관계인인 데이지파트너스, 김OO 등 특수관계인 지분율이 48.8%에 달한다. 최대주주 및 특수관계인들은 상장일로부터 30개월간 의무보유하겠다는 보호예수를 설정했다.

에코프로머티에 투자했던 기존 주주들도 자발적으로 대거 보호예수를 설정했다. 2대 주주인 블루런벤처스의 BRV캐피탈은 펀드 ‘BRV Lotus Growth Fund 2015, L.P’와 ‘BRV Lotus Fund III L.P’ 등을 통해 각각 총 24.7%의 지분을 보유하고 있는데 이 지분 전량에 대해서도 자발적으로 6개월의 보호예수를 걸었다.

형문시격림미신재료유한회사(3.0%)나 아이엠엠 이에스지 3호 유한회사(2.6%), 개인주주 이OO(1.5%) 등 다른 주주들도 6개월의 보호예수를 설정했다. 3.4%(231만6160주)의 우리사주 역시 1년 동안 보호예수가 설정됐다.

결과적으로 에코프로머티 상장 후 유통가능한 주식수는 기존 주주 가운데 상장 후 주식을 매각할 수 있도록 설정한 172만600주(2.5%)와 공모물량 926만4640주(13.6%)를 합한 1098만5240주(16.1%)에 불과하다.

공모물량 중 기관 배정 물량인 636만9440주(9.3%)를 어떻게 해석하느냐에 따라 증권사간 의견이 엇갈리는 것으로 보인다. 전체 기관 배정 물량 636만9440주 가운데 97.4%인 620만6824주는 의무보유를 설정하지 않은 물량이다. 하지만 고경범 유안타증권 연구원은 “에코프로머티는 유동비율이 보수적으로 판단될 가능성이 높다고 보기에 편입 실패를 예상한다”고 분석했다.

이외 에코프로머티 주가가 단기에 급등한 것이 발목을 잡을 수 있다는 우려도 일각에서 나오고 있다.

MSCI 지수는 지수의 지속성과 안정성을 위해 2021년부터 단기급등 종목은 편입종목에서 제외시키는 규정을 신설했다. 기간별로 BM(벤치마크 지수) 대비 초과수익률이 한 번이라도 넘으면 편입종목에서 제외하는데 기준은 ▲5~20일 100% ▲25~40일 200% ▲45~60일 400%이다.

지난해 5월 MSCI 정기리뷰에서 에코프로는 이 규정에 최초로 해당되어 MSCI 지수편입이 불발됐다. 결국 에코프로는 3개월 후인 지난해 8월 정기리뷰에서 MSCI 지수편입이 결정됐다.

금양 역시 지난해 8월 리뷰에서 단기과열 규정에 저촉되어 편입이 불발됐다. 금양 역시 3개월 뒤인 지난해 11월 리뷰를 통해 MSCI 지수에 편입됐다.