손실위험도 가중여신 3조원 돌파···전년比 41.4% 증가

위험여신 비율 30% 넘는 저축은행도 다수

고금리 장기화 및 부동산 PF 리스크 확대 영향

[시사저널e=김희진 기자] 고금리 장기화와 부동산 프로젝트파이낸싱(PF) 리스크 확대로 저축은행 업권 내 손실이 예상되는 여신 규모가 전년 대비 크게 증가한 것으로 나타났다. 향후 돌려받지 못할 가능성이 높은 손실위험도 가중여신이 3조원을 넘어서면서 저축은행 업권의 건전성 관리 부담이 커지는 모습이다.

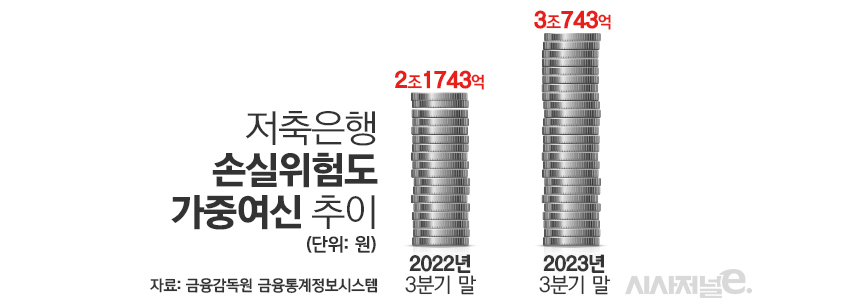

10일 금융감독원에 따르면 지난해 3분기 말 기준 국내 79개 저축은행의 손실위험도 가중여신은 총 3조743억원으로 집계됐다. 이는 전년 동기(2조1743억원) 대비 41.4% 증가한 규모다.

손실위험도 가중여신은 각 저축은행의 총여신 중에서 손실 발생이 예상되는 대출로 고정분류 여신의 20%, 회수의문 분류여신의 55%, 추정손실 분류여신의 100% 상당액을 합한 금액이다. 금융사의 대출채권은 건전성이 높은 순서대로 정상·요주의·고정·회수의문·추정손실로 분류된다.

손실위험도 가중여신 액수가 늘어나면서 전체 여신에서 손실위험도 가중여신이 차지하는 비중 역시 상승했다. 지난해 3분기 저축은행의 손실위험도 가중여신 비율은 평균 13.25%로 2022년 3분기 9.92%에서 3%포인트 이상 올랐다.

저축은행별로 살펴보면 OK저축은행의 손실위험도 가중여신이 4602억원으로 가장 많은 규모를 기록했다. 전년 동기(5362억원)보다 14.2% 줄었지만 여전히 저축은행 중 가장 많은 액수다. SBI저축은행은 3697억원으로 전년 대비 98.1% 증가하며 두 번째로 많은 액수를 기록했다.

손실위험도 가중여신 비율이 가장 높은 곳은 상상인플러스저축은행으로 35.67%로 집계됐다. 이외에도 상상인저축은행(33.11%), JT친애저축은행(32.55%), HB저축은행(31.52%) 등이 30% 이상의 비율을 나타냈다.

저축은행 전반에서 손실위험도 가중여신이 증가한 이유는 고금리 장기화로 저축은행의 주요 고객층인 중·저신용자들의 이자 부담이 확대되면서 대출 상환에 어려움을 겪는 차주들이 늘어난 영향이 컸다.

한국신용평가에 따르면 지난해 6월 말 기준 저축은행의 저신용자(신용평점 하위 20% 이하) 비중은 51%, 다중채무자 비중은 약 76.0%에 달한다. 여타 금융업권에 비해 차주 신용도가 낮아 상대적으로 대출 부실 우려가 큰 셈이다.

아울러 최근 부동산 PF 리스크까지 확대되면서 저축은행의 건전성 지표는 악화일로를 걷고 있다. 실제로 지난해 3분기 말 기준 국내 79개 저축은행의 부동산 PF 평균 연체율은 5.5%로 지난해 같은 기간 2.4%에서 3.1%포인트 상승했다. 저축은행의 부동산 PF 관련 연체액은 5376억원에 달한다.

저축은행 업계 관계자는 “중·저신용자들이 주 고객층이다 보니 고금리 상황이 길어질수록 대출 상환에 어려움을 겪는 차주들이 늘어나면서 부실 위험 여신이 증가한 것으로 보인다”며 “이런 상황을 고려해 저축은행들도 대출을 보수적으로 취급하는 한편 부실채권 매각을 추진하는 등 건전성 관리에 힘을 쏟고 있다”고 말했다.