연 3% 대 내걸어···중도상환해약금 면제

담보대출 비중 늘면 중저신용자 대출 부담 줄어

[시사저널e=유길연 기자] 인터넷은행이 당국 계획으로 시작된 주택담보대출 갈아타기(대환) 서비스를 통해 고객을 대규모로 확보하는데 성공했다. 이에 인터넷은행은 그간 어려움을 겪던 자산건전성 관리가 한결 수월해질 것이란 전망이 나온다. 담보대출 규모가 크면 부실위험이 큰 중·저신용자 대출을 무리해서 늘리지 않아도 되기 때문이다.

10일 금융권에 따르면 아파트 주택담보대출을 기존 대출보다 낮은 금리로 간편하게 갈아탈 수 있는 ‘원스톱 대환대출 인프라’ 서비스 출시 첫날인 지난 9일 카카오뱅크는 한도를 모두 소진했다. 케이뱅크도 같은 날 대출 조회가 크게 늘어난 것으로 알려졌다. 조만간 월간 한도를 소진할 예정이라는 것이 케이뱅크의 설명이다.

인터넷은행으로 타 은행 주담대 고객이 몰리는 이유는 금리 때문이다. 카카오뱅크는 전날 혼합형 주담대 상품을 최대한도 10억원에 최저금리 연 3.49%, 이날은 3.50%를 제시했다. 케이뱅크의 아파트담보대출도 이날 최대한도 10억원, 최저금리 연 3.66%를 내걸었다. 더구나 카카오뱅크는 중도상환해약금을 면제한 점도 인기 요인으로 꼽혔다.

인터넷은행의 주담대 성장 속도는 더욱 가팔라질 전망이다. 카카오뱅크의 작년 9월 말 기준 주담대 잔액은 약 8조원으로 9개월 동안 6조8000억원 급증했다. 이에 전체 대출자산에서 담보대출의 비중이 절반을 넘어섰다. 케이뱅크도 9월 말 기준 전세대출을 포함한 주담대 잔액은 4조2171억원으로 작년 말 대비 약 1조9000억원 크게 늘었다.

인터넷은행은 이번 흥행으로 향후 건전성 관리에도 청신호가 켜졌다는 평가다. 주담대 등 담보대출을 많이 늘릴 수 있으면 중저신용자 대출 규제에 대한 부담도 줄어들기 때문이다. 인터넷은행은 전체 신용대출 가운데 일정 비율을 신용점수가 상대적으로 낮은 중저신용자에게 제공해야 한다. 신용대출을 많이 늘릴수록 부실 위험이 더 큰 중저신용자에게 더 많은 대출을 내줘야한다. 하지만 담보대출로 전체 대출자산을 늘릴 수 있으면 중저신용자 대출도 많이 늘리지 않아도 된다.

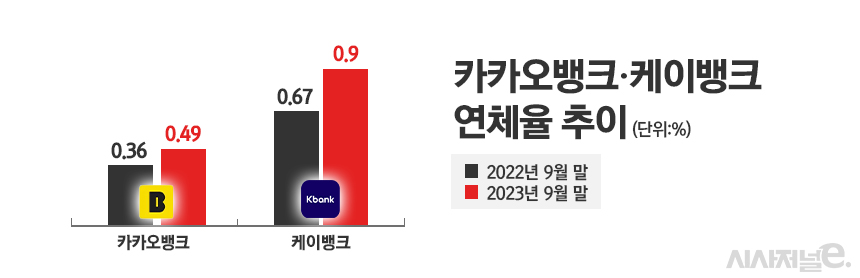

지난해 인터넷은행은 자산건전성 악화로 어려움을 겪었다. 고금리 경향과 경기침체가 길어지면서 대출 원리금을 갚지 못한 중저신용자 차주들이 크게 늘었기 때문이다. 작년 9월 말 기준 카카오뱅크의 전체 대출잔액 가운데 원리금 상환이 1개월 이상 밀린 부분의 비율(연체율)은 0.49%로 1년 전과 비교해 0.13%포인트 상승했다. 케이뱅크도 0.9%로 같은 기간 0.23%포인트 올랐다.

더구나 금융당국은 올해 인터넷은행의 중저신용자 대출 비중 목표치를 낮춰준 점도 호재로 꼽힌다. 당국은 올해부터 3년간 인터넷은행의 중저신용자 대상 신용대출 비중이 ‘평균 잔액 30% 이상’으로 바꿨다. 작년 11월 말을 기준 카카오뱅크는 30.1%, 토스뱅크는 32.3%를. 케이뱅크는 28.1%인 점을 고려하면 올해 이 비율을 늘리기 위해 무리할 필요가 없어진 셈이다.

자산건전성이 개선되면 카카오·케이뱅크의 순익도 늘어날 것으로 예상된다. 연체율, 부실채권 비율 등이 하락하면 그만큼 대손충당금을 덜 쌓아도 되기 때문이다. 대손충당금은 은행의 대출채권 가운데 부실이 발생할 부분을 미리 파악해 비용으로 처리하는 항목이다. 충당금이 늘어나면 그만큼 은행의 순익도 줄어든다. 지난해 인터넷은행은 대손충당금을 대규모로 쌓았다.

한 금융권 관계자는 “토스뱅크도 작년 하반기 출시한 전세대출 상품을 통해 비중을 늘릴 것으로 전망된다”라며 “인터넷은행이 주담대 확대에 적극 나설수록 지방은행이 입는 충격은 클 것”이라고 말했다.