지난해 3분기 저축은행 이자비용 4조480억원···전년比 2배 이상 ‘급증’

2022년 말 유치한 고금리 예금 만기 지속에 이자비용 증가세 이어져

저축은행 정기예금 금리 하락세···수신 확보 대신 비용 관리 ‘집중’

[시사저널e=김희진 기자] 지난해 들어 저축은행들이 정기예금 금리를 전년 대비 낮추는 등 비용 관리를 위한 노력을 쏟고 있지만 이자비용이 여전히 증가세를 나타내면서 부담이 지속되는 모습이다.

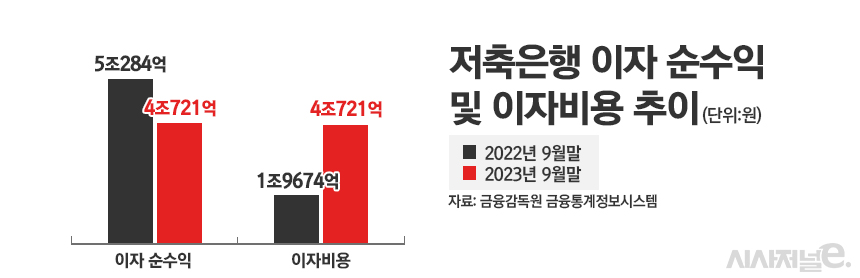

9일 금융감독원에 따르면 지난해 3분기 누적 기준 국내 79개 저축은행의 이자비용은 4조480억원으로 집계됐다. 이는 전년 동기(1조9674억원) 대비 105.7% 급증한 규모다. 지난 2022년 말 저축은행의 누적 이자비용이 2조9177억원인 것을 고려하면 지난해는 이미 3분기 만에 전년치 이자비용을 1조원 이상 넘겼다.

같은 기간 이자수익도 6조9958억원에서 8조1201억원으로 16.1% 늘었지만 이자비용이 2배 이상 늘어나면서 이자 순수익은 1년 새 5조284억원에서 4조721억원으로 19.0% 감소했다.

저축은행들은 지난 2022년 4분기 들어 은행권과 수신 유치 경쟁을 벌였고 일부 저축은행에서는 정기예금 금리가 최고 연 6%대까지 치솟은 바 있다. 이는 이자비용 증가의 발단이 됐다.

수신 경쟁 여파로 이자비용이 늘어나면서 지난해 저축은행의 실적은 역성장했다. 지난해 3분기 말 국내 79개 저축은행의 누적 순손실은 1413억원으로 집계됐다. 2022년 3분기 누적 순이익은 1조3393억원으로 흑자였던 것과 비교하면 실적이 크게 뒷걸음질 쳤다.

대형 저축은행들도 예외는 없었다. 상위 5개 저축은행(SBI·웰컴·OK·페퍼·한국투자저축은행)의 지난해 3분기 누적 순이익은 총 1122억원으로 전년 동기(5552억원) 대비 78.6% 급감했다.

수익성 악화를 막기 위해 저축은행들은 지난해부터 수신금리 인상을 자제하는 등 비용 절감에 집중하고 있다.

지난해 연초까지만 해도 저축은행의 12월 만기 정기예금 금리는 평균 5.37%를 기록하는 등 높은 수준을 나타냈지만 올해 들어 하락세를 나타내기 시작하면서 상반기 중 3%대로 내려앉았다. 이후 7월 중순에는 다시 4%대로 올라섰으나 지난해 말 다시 하락세로 전환했다. 저축은행중앙회에 따르면 이날 기준 12개월 만기 정기예금 평균 금리는 3.90%로 집계됐다.

예금금리 하락세가 이어지고 있지만 2022년 말에 대거 유치한 고금리 예금의 상당수가 지난해 10월 이후에 만기가 돌아오는 탓에 이자비용 부담이 지속되고 있는 것으로 풀이된다.

저축은행업계 관계자는 “저축은행의 실적 하락에는 수신금리 상승에 따른 이자비용 부담 증가 영향이 가장 크다”며 “지난해는 전년처럼 수신고 확보를 위해 금리를 올리며 경쟁하기보다는 이자비용을 줄이기 위해 금리를 조금씩 낮추는 등 비용 관리에 힘을 쏟고 있다”고 말했다.

이어 “2022년 4분기에 대량으로 취급한 고금리 정기예금 만기가 대부분 올해 말까지 이어지면서 이자비용 증가세는 당분간 이어질 것으로 보인다”고 덧붙였다.

전문가들은 내년에도 저축은행의 실적 전망이 어두울 것으로 내다보고 있다.

이예리 나이스신용평가 선임연구원은 “고금리 기조의 지속, 부동산 PF 리스크의 현실화 가능성 등 주요 리스크 요인을 감안할 때 2024년 저축은행 실적은 2023년 대비 저하될 것으로 보인다”며 “저축은행 산업의 대출채권 건전성 저하로 자산 회수가 원활하지 않은 가운데 예수금 재예치를 위한 조달금리 부담이 상존할 것으로 예상한다”고 평가했다.