KB국민카드 "전략적 선택···시장금리 상승과 내실경영 기조로 질적개선 집중"

주요 카드사들, 리스업 수익 확대로 신용판매 부문 업황 악화 상쇄 중

[시사저널e=김태영 기자] 주요 카드사들을 중심으로 수익원 다각화 필요성이 지속적으로 제기되면서 리스사업이 가파른 성장세를 보이고 있다. 하지만 최근 KB국민카드는 유일하게 리스업 순익이 감소세를 보이면서 그 배경에 대해 업계의 이목이 집중되고 있다. 회사별로 시장 상황, 제반 여건 불확실성 등을 고려한 만큼 사업 성과가 엇갈린 상황에서 KB국민카드의 경우 전략적 선택 일환으로 질적 개선에 집중했다는 설명이다.

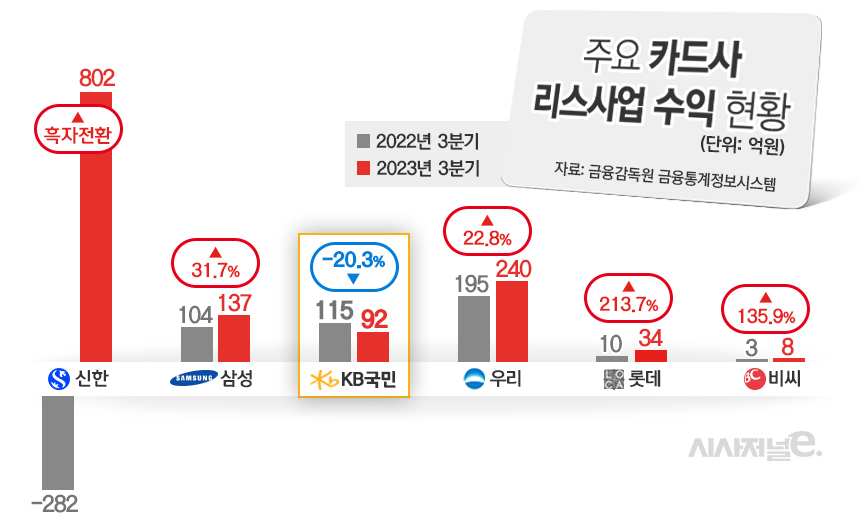

9일 업계에 따르면 지난해 3분기 기준 신한, 삼성, KB국민, 롯데, 우리, BC카드 등 전업 카드사 6곳의 리스부문 수익은 1315억원을 기록했다. 이는 전년 동기보다 9배 가까이 증가한 수치다.

리스는 자동차 등을 사거나 빌리는 고객에게 돈을 대출해 주고 이자를 받는 사업이다. 카드사의 리스 사업 항목에는 고가의 가전제품과 기계류 등도 포함되지만 자동차가 차지하는 비중이 90% 가까이 된다.

신한카드는 전년 동기 대비 1084억원 더 증가한 802억원을 기록하며 흑자 전환했다. 지난해 282억원 적자를 기록한 신한카드는 2022년까지 리스부문 공시가 정확하게 분류되지 않아 렌탈 등 타 사업부문 항목이 섞여 리스에서 적자가 난 것처럼 공시됐다고 설명했다.

우리카드는 전년 동기 대비 22.8% 증가한 240억원을 기록했으며 삼성카드는 137억원으로 31.7% 증가했다. 리스사업 후발주자인 롯데카드와 BC카드는 각각 34억원, 8억원으로 타사 대비 손익이 낮았지만 전년 동기에 비해 큰 폭으로 성장했다.

하지만 KB국민카드는 전년 동기 대비 20.3% 감소한 92억원을 기록했다. 리스업이 카드사들의 본업인 신용판매 부문의 업황 악화를 상쇄시켜주는 역할을 했다는 평가가 나오는 반면 KB국민카드의 한해서는 이러한 전략이 통하지 않았다는 분석이 나온다. 실제 KB국민카드의 지난해 3분기 누적 당기순이익은 전년보다 22.7% 감소한 2724억원으로 나타났다. 지난해 3분기 기준 전체 카드사의 리스사업 수익이 전년 대비 늘어난 가운데 규모가 되레 줄어든 곳은 KB국민카드가 유일했다.

이에 KB국민카드는 규모 자체를 늘리는 것보다는 수익성 확보 등 질적 개선에 집중했다는 설명이다. KB국민카드 관계자는 "경기 침체, 고금리 기조에 따른 조달비용 상승 등으로 비우호적 시장이 형성됐다"고 말했다.

업계에서는 카드사가 영위하는 리스 시장이 보다 더 커질 것으로 전망하고 있다. 본업에서 힘을 잃은 카드사가 수익 다각화 방안을 궁리하고 있는 가운데 포트폴리오 다각화의 일환으로 리스업 규모를 늘리며 관련 시장 규모도 커질 것이라는 것이 업계의 중론이다.

지난 2014년부터 2조원대 수준을 유지하던 카드사들의 리스업 규모는 2020년에 들어서며 3조원대로 진입했다. 이후 ▲2020년 3조7584억원 ▲2021년 4조8619억원 ▲2022년 6조3990억원 등 가파른 성장세를 보이고 있다. 업계 1위인 신한카드의 경우 지난 3분기 기준 리스사업 자산규모는 3조7602억원으로 전년 동기 대비 11.9% 늘어났다. 전체 카드사 리스사업 자산 규모가 6조3232억원이라는 점을 고려하면 절반을 훌쩍 넘기는 수치다.

롯데카드와 BC카드도 뚜렷한 증가세를 보이고 있다. 롯데카드의 지난 3분기 기준 리스업 자산 규모는 881억원으로 전년(681억원) 대비 29.2% 증가했다. BC카드는 전년(172억원) 보다 59.6% 늘어난 275억원을 기록했다. 업계 관계자는 "주 수입원인 수수료가 너무 많이 떨어져서 카드 결제만으로는 수익을 기대하기 어려워졌다"며 "다른 사업에 눈을 돌리면서 카드사들의 리스자산 규모가 2~3년 전부터 급격하게 커졌고 앞으로도 더욱 적극적으로 영업할 계획"이라고 말했다.