중저신용자 대출 증가로 건전성 악화

부실채권 상각으론 건전성 관리 '한계'

중저신용자 규제완화로 숨통 트일까

[시사저널e=유길연 기자] 인터넷은행이 불어난 부실채권을 대규모로 정리하고 있다. 중·저신용자 대출이 커지면서 건전성이 악화되자 부실채권을 장부에서 지워버리는 작업에 나선 것이다. 내년에도 경기상황이 좋지 못할 가능성이 크기에 건전성 관리는 계속 어려울 것으로 예상된다. 다만 금융당국이 중저신용자 대출 규제를 완화한 점은 다행이라는 평가다.

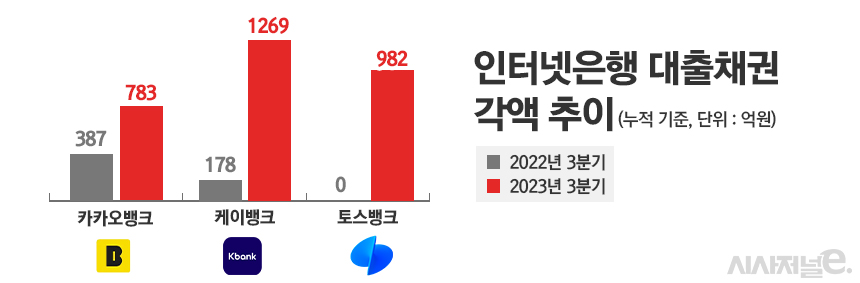

27일 금융권에 따르면 케이뱅크의 올해 3분기 누적 대출채권 상각액(장부에서 지움)은 1269억원으로 지난해 같은 기간(178억원) 과 비교해 7배 넘게 늘었다. 토스뱅크도 지난해엔 부실채권을 처리하지 않았지만 올해는 982억원을 상각했다. 카카오뱅크도 올해 9개월 동안 783억원의 대출채권을 장부에서 지웠다. 작년 동기 대비 두 배로 늘어난 규모다.

은행은 부실등급(고정이하여신)의 대출채권을 시장에 매각하거나 상각하는 방법으로 자산건전성을 관리한다. 담보대출의 경우 시장에 팔아 대출액 일부를 회수할 수 있다. 하지만 신용대출은 매각할 담보물이 없기에 부실채권을 장부에서 없애는 식으로 처리한다. 상각하면 그 규모만큼 자산이 줄어들지만 연체율, 부실채권비율 등 건전성 지표는 개선된다.

인터넷은행의 부실채권은 대부분 신용대출이기에 대부분 상각한다. 인터넷은행은 전체 신용대출 가운데 일정비율을 신용점수(KCB) 820점 이하의 중저신용자들에게 대출을 내줘야하기에 그만큼 신용대출 부실규모가 크다. 특히 경기침체와 고금리 경향이 길게 이어지면서 중저신용자 대출의 부실 규모도 더욱 커졌다.

케이뱅크의 올해 9월 말 기준 전체 대출채권 가운데 원리금 상환이 1개월 이상 밀린 부분의 비율(연체율)은 0.9%로 1%를 육박했다. 지난해 같은 기간 대비 0.23%포인트 올랐다. 토스뱅크의 9월 말 연체율을 1.18%로 1%선을 넘겼다. 6월 말(1.56%)과 비교해선 크게 하락했지만 여전히 높은 수준이다. 카카오뱅크도 0.49%로 작년 9월 말 대비 0.13%포인트 상승했다.

자산건전성이 악화된 탓에 인터넷은행의 대손충당금 부담도 커진 상황이다. 대손충당금은 대출채권 가운데 부실화될 부분을 파악해 미리 손실로 잡는 액수로 비용항목이다. 은행이 부실 대출채권을 대규모로 상각하면 해당 대출채권에 대해 쌓았던 충당금도 함께 사라진다. 그간 쌓아온 대손충당금 잔액이 줄어드는 효과가 발생한다. 하지만 상각액이 크게 증가했음에도 불구하고 인터넷은행 3곳의 대손충당금 잔액은 모두 늘었다. 그만큼 올해 대규모 부실사태에 대비하기 위해 새롭게 충당금을 대거 늘렸다는 의미다.

하지만 상각만으로 자산건전성을 근본적으로 개선할 수 없다. 인터넷은행은 부실 가능성이 큰 중저신용자 대출을 대규모로 보유해야 하기에 상각으론 한계가 있다. 특히 내년에도 경기 상황이 안좋을 가능성이 크기에 인터넷은행의 부실채권 규모는 더욱 늘어날 것으로 전망된다. 업계에선 결국 담보대출을 늘려야 한다는 의견이 나온다. 담보대출이 늘려 신용대출에 대한 의존도를 줄이면 그만큼 중저신용자 대출을 적게 늘려도 되기 때문이다.

다만 최근 금융당국이 중저신용자 대출 비중 목표치를 낮춰준 점은 긍정적인 대목이다. 금융위원회는 이날 인터넷은행 3사와 협의를 거쳐 내년도 중저신용자 대출 공급 목표를 '30% 이상'으로 제시했다. 이 기준이면 인터넷은행들은 내년에도 현재 수준의 중저신용자 대출 비율을 더 높일 필요 없이 유지만 하면 된다. 지난달 말 기준 카카오뱅크의 중저신용자대출 비중은 30.1%, 케이뱅크는 28.1%, 토스뱅크는 32.3%다. 케이뱅크만 비율을 소폭 끌어올리면 된다.

한 금융권 관계자는 “인터넷은행의 가장 큰 어려움은 결국 건전성 관리다”라며 “다만 이번 당국의 규제 완화로 인해 인터넷은행은 내년 사업에 있어 숨통이 트인 상황”이라고 말했다.