7개 카드사 차입부채 122조7874억원···전년比 1.3%↓

카드업황 부진에 영업 자산 축소···차입 수요도 줄어

하나카드, 차입부채 증가율 가장 높아···“오토할부 등 영업자산 확대 영향”

고금리 기조 장기화시 조달비용 증가 우려도

[시사저널e=김희진 기자] 지난해 말부터 조달비용 증가가 본격화되며 수익성 악화에 시달린 카드사들이 최근 차입부채를 줄이며 비용관리에 나서고 있다. 반면 하나카드는 차입부채가 카드사 중 가장 큰 폭으로 늘어나면서 그 배경에 관심이 쏠린다.

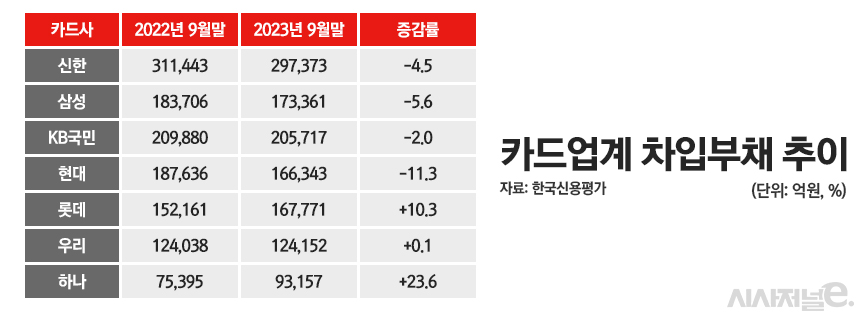

18일 카드업계에 따르면 올해 9월 말 기준 신한·삼성·KB국민·현대·롯데·우리·하나카드 등 7개 전업 카드사의 차입부채는 총 122조7874억원으로 집계됐다. 이는 지난해 같은 기간 124조4259억원 대비 1.3% 줄어든 규모다.

카드사의 차입부채는 올해 상반기까지 증가세를 이어왔다. 올해 3월 말 당시 7개 카드사의 차입부채 규모는 124조2159억원으로 전년 동기(111조1430억원) 대비 11.8% 증가했으며 6월 말 기준으로도 1년 새 119조7522억원에서 124조5443억원으로 4.0% 늘어난 바 있다.

카드사별로 살펴보면 7개 카드사 중 신한·삼성·KB국민·현대카드 등 절반 이상의 카드사에서 차입부채가 줄어든 것으로 나타났다. 이 중 현대카드는 작년 9월 말 18조7636억원에서 1년 만에 16조6343억원으로 차입부채가 11.3% 줄어들며 카드사 중 가장 큰 폭으로 감소했다. 신한카드도 같은 기간 31조1443억원에서 29조7373억원으로 차입부채가 4.5% 감소했으며, 삼성카드는 18조3706억원에서 17조3361억원으로 5.6%, KB국민카드는 20조9880억원서 20조5717억원으로 2.0% 줄었다.

3분기 들어 카드업계 전반의 차입부채가 전년 대비 줄어든 이유는 업황 부진이 심화되면서 카드사들이 현금서비스, 카드론, 할부금융 등의 영업 자산을 줄이는 등 보수적인 영업 전략을 펼치면서다. 고금리 장기화로 자금 조달 측면의 부담이 커지자 외형 성장보다는 내실 경영을 통해 차입 수요를 줄여 업황 부진에 대응하겠다는 셈법이다.

삼성카드 관계자는 “내실 경영 기조하에 안정적인 성장을 유지한 결과 자산 규모가 줄면서 차입금 또한 줄어들었다”고 설명했다.

반면 롯데·우리·하나카드의 경우 차입부채가 증가한 것으로 나타났다. 특히 하나카드의 경우 지난해 3분기 7조5395억원에서 올해 3분기 9조3157억원으로 23.6% 늘어나며 증가율이 가장 높았다.

여타 카드사들과 달리 하나카드는 수익성 제고를 위해 외형 성장에 방점을 두고 영업 자산을 확대하고 있다. 그 결과 자금 수요가 늘어나면서 차입부채가 증가한 것으로 분석된다.

실제로 하나카드의 현금서비스와 카드론 등 카드대출 자산은 지난해 3분기 말 2조8465억원에서 올해 3분기 말 3조4177억원으로 20.1% 증가했다. 다른 카드사들의 경우 카드대출 자산이 줄어들거나 10% 미만의 소폭 증가에 그친 것과는 대조적인 흐름이다.

할부금융 자산 역시 신한·삼성·KB국민·우리카드 등 대부분의 카드사가 감소세를 나타냈지만 하나카드는 1년 새 9597억원에서 1조4249억원으로 48.5% 증가했다.

하나카드 관계자는 “차환발행 물량 소화와 자동차 할부금융 확대 등 영업 자산 확대에 대한 자금 수요가 늘어나면서 차입부채가 증가했다”고 말했다.

다만 일각에서는 내년 상반기까지 고금리 기조가 장기화할 것으로 예상되는 만큼 늘어난 차입부채가 조달비용 부담 증가로 돌아올 수 있다는 우려가 제기된다.

카드업계 관계자는 “내년 상반기까지 고금리 상황이 지속될 가능성이 높기 때문에 자금 조달 여건이 지금보다 더 개선되기는 어려울 것이라는 시각이 많다”며 “높은 금리가 유지되는 상황에서 차입부채가 늘어날 경우 그에 따른 조달 비용도 함께 늘어나 수익성에 악영향을 미칠 가능성이 높다”고 말했다.

이에 대해 하나카드 관계자는 “현재까지 이어져 온 금리 인상으로 인한 조달비용 증가에 대한 우려는 이미 유동성 관련 모범규준 준수 및 차입금 만기 구조 평탄화를 위한 장기조달 비중 확대 등을 통해 대비하고 있다”며 “향후 기준금리가 하락할 시 장기조달의 만기가 24년도인 차입물들을 발행하고 있다”고 설명했다.

이어 “오토금융 등 신사업 추진을 위해 자산을 확대했으나 2분기와 3분기부터는 리스크 관리 강화를 위해 자산 확대 속도를 조절 중이다”라고 덧붙였다.