11월 코픽스 3개월 연속 상승···신규 주담대 변동금리 상향 조정

변동금리 상승하면서 차주들의 고정금리 수요 증가 전망

실제 시장에서는 고정금리 비중 감소 추세···긴축 종료 인한 금리 인하 분위기 고조

코픽스 시차 두고 반영···한동안 조정국면 전망되는 만큼 개별 상황 맞는 유불리 신중히 따져야

[시사저널e=김태영 기자] 지난달 은행권의 주택담보대출 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 소폭 상승했다. 미국의 긴축 종료로 인해 고금리 기조가 서서히 풀린다는 전망 속에 금리 유형과 추세에 따라 차주들의 반응이 엇갈리고 있다. 무엇보다 본격적인 금리 인하를 앞두고 한동안은 조정 국면이 전망되는 만큼 개별 상황에 맞게 유불리를 신중히 따져야 한다는 조언이 나온다.

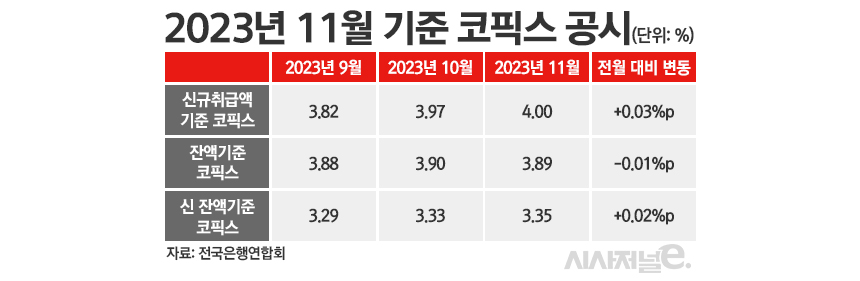

18일 업계에 따르면 11월 신규 취급액 기준 코픽스는 10월(3.97%)보다 0.03%포인트 상승한 4.00%를 기록했다. 지난 6월(3.7%) 이후 7월(3.69%), 8월(3.66%) 소폭 하락했던 코픽스는 9월(3.82%), 10월(3.97%)에 이어 3개월 연속 상승했다. 신규취급액 기준 코픽스가 4%대에 접어든 건 지난해 12월(4.29%) 이후 11개월 만이다.

잔액 기준 코픽스는 3.90%에서 3.89%로 0.01% 하락했다. 2019년 6월부터 새로 도입된 신(新)잔액기준 코픽스는 0.02%포인트 높아진 3.35%로 집계됐다.

코픽스는 국내 8개 은행(NH농협, 신한, 우리, SC제일, 하나, 기업, KB국민, 씨티은행)이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 인상 또는 인하될 때 이를 반영해 상승 또는 하락한다. 코픽스가 떨어지면 은행은 낮은 금리로 돈을 확보할 수 있다는 의미로 코픽스가 오르면 그 반대를 뜻한다.

코픽스가 상승한 이유는 지난해 하반기부터 이어진 경쟁적 수신 확대와 수신금리 인상 때문이다. 한국은행 발표에 따르면 예금은행의 저축성 수신금리는 올해 1월 3.83%에서 9월 3.95%까지 올랐다.

이처럼 코픽스가 상승함에 따라 시중은행은 이번주부터 신규 주담대 변동금리를 상향 조정했다. KB국민은행의 주담대 신규 취급액 코픽스 기준 변동금리는 4.72~6.12%에서 4.75~6.15%로 높아졌다. 우리은행의 주담대 신규 코픽스 기준 변동금리도 5.00~6.20%에서 5.03~6.23%로 올랐다. 신한은행과 하나은행은 코픽스와 별개로 조달비용을 수시 반영하는 변동금리 체계로 주택담보대출을 운영해 코픽스 상승분을 당장 반영하지 않는다.

변동금리가 재차 상승하면서 차주들의 고정금리 수요는 늘어날 것이라는 전망이 나온다. 18일 기준 5대 은행의 주담대 고정금리는 3.66~5.66%로 한 달 전(4.03~6.44%) 대비 상단은 0.78%, 하단은 0.37% 하락했다. 시중은행들이 12월 한 달 간 차주들의 중도상환수수료를 면제하기로 결정하면서 금리가 낮은 고정금리로 갈아타는 수요가 늘어난 것이라는 관측이 나온다.

하지만 실제 시장에서 고정금리가 차지하는 비중은 감소하고 있는 추세다. 한국은행에 따르면 지난 10월 은행권 신규 주택담보대출 중 고정금리가 차지하는 비중이 7개월 만에 60%대로 떨어졌다. 반면 변동금리를 택한 비중은 32.8%로 한 달 새 8%포인트 늘면서 약 1년 안 최고 수준을 기록했다.

미 연방준비제도(Fed·연준)는 지난 13일(현지시간) 기준금리를 3연속 동결하면서 내년 3차례에 걸친 금리 인하를 시사한 바 있다. 금리 인하를 기대하는 분위기가 고조되고 있는 가운데 고금리 기조를 타고 인기를 끌었던 고정금리 수요도 한풀 꺾이고 있는 모습이다.

그러나 전문가들은 신중한 판단이 필요하다는 의견이다. 금리 인상 기조가 끝물이라 해도 차주들이 본격적인 금리 인하를 체감하기에는 시간이 더 걸릴 수밖에 없기 때문이다. 특히 직접적인 기준금리 인하가 아닌 시장의 금리 인하 기대감이 반영된 금리로 당분간 금리 변동성이 클 수도 있다는 설명이다. 통상 코픽스는 지난달 취급분을 기준으로 하기 때문에 1~2달가량 시차를 두고 자금조달 현황이 반영된다. 최근 들어 시장금리 하락세 전망에도 불구하고 코픽스 상승세가 나타난 이유다.

미국이 이르면 내년 1분기부터 금리를 인하한다고 해도 3차례에 걸쳐 서서히 내릴 것으로 전망된다. 한국은행은 여전히 인플레이션 압박을 받고 있기 때문에 연준의 조치를 살피며 금리 인하 전환에는 신중을 기할 것으로 보인다. 이에 국내 기준금리는 내년 하반기쯤 되어야 하락세로 접어들 것이라는 전망이 우세하다.

특히 변동금리는 고정금리에 비해 시장상황을 천천히 반영하는 만큼 변동금리가 고정금리보다 낮아지려면 시간이 더 걸릴 수 있다는 관측이 나온다. 업계 관계자는 "금리 인하를 기대하고 곧바로 변동금리를 택하기보다는 지금은 보다 더 저렴한 고정금리를 택한 뒤 나중에 변동금리로 바꾸는 것도 고려할 필요가 있다"고 말했다.