카드업계 90일커버리지 평균 164.6%···전년比 7.6%p↓

우리카드 90일 커버리지 69.1%···카드사 중 가장 낮아

“여전채 금리 상승으로 자금 조달 여건 악화”

“자금 규모 적은 중소형사, 부채 증가에 따른 유동성 하락 영향 더 커”

[시사저널e=김희진 기자] 고금리 장기화 여파로 카드사들의 유동성 지표가 전년 대비 전반적으로 악화됐다. 특히 우리카드의 경우 금융사의 단기 유동성 대응 능력을 나타내는 90일커버리지 비율이 60%대로 급락하면서 유동성 관리 부담이 가중되는 모습이다.

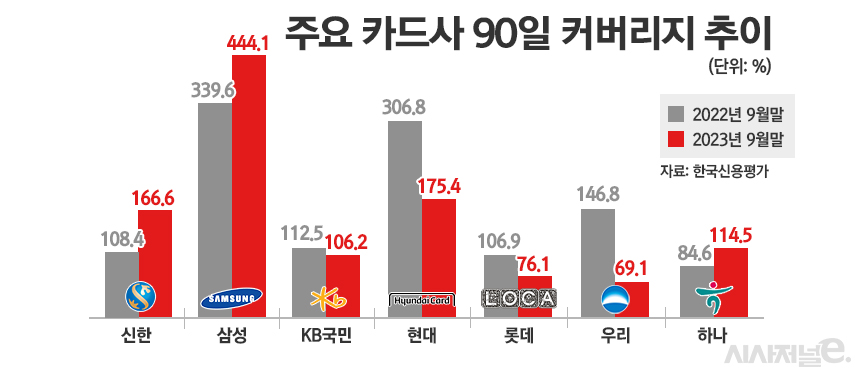

13일 카드업계에 따르면 올해 3분기 기준 국내 7개 전업 카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 90일 커버리지는 평균 164.6%로 집계됐다. 이는 전년 동기(172.2%) 대비 7.6%포인트 하락한 수준이다.

90일 커버리지 비율은 자산의 급격한 부실화 또는 정상적 영업활동 중단 등 영업자산 회수가 불가능한 상황에서 즉시 가용 유동성만으로 90일 이내 만기가 도래하는 차입부채에 대응할 수 있는 능력을 나타내는 수치다. 즉시 가용 유동성을 90일 이내 만기도래 부채로 나눈 값으로 산정되며 비율이 낮을수록 단기 유동성 리스크가 높은 것으로 해석할 수 있다.

카드사별로 살펴보면 신한·삼성·하나카드를 제외한 4개 카드사에서 90일 커버리지 지표가 일제히 악화된 것으로 나타났다.

KB국민카드는 지난해 3분기 기준 112.5%에서 올해 3분기 106.2%로 6.31%포인트 떨어졌으며 현대카드는 1년 새 306.8%에서 175.4%로 131.4%포인트 급락했다. 롯데카드도 같은 기간 106.9%에서 76.1%로 30.8%포인트 하락했다.

우리카드의 경우 90일 커버리지가 60%대까지 떨어지면서 카드사 중 가장 낮은 수준을 기록했다. 올해 9월 말 기준 우리카드의 90일 커버리지 비율은 69.1%로 지난해 같은 기간 146.8%보다 77.7%포인트 떨어졌다.

우리카드의 90일 커버리지는 작년 말부터 하락세를 지속하고 있다. 지난해 12월 말까지만 해도 173.6%의 비율을 나타내며 카드사 평균을 상회했지만 올해 3월 말 103.3%로 떨어지며 3개월 만에 70%포인트 이상 급락한 바 있다. 이후 6월에는 74.5%로 떨어지며 100%를 하회하기 시작했다.

90일 커버리지가 100%에 미치지 못한다는 것은 90일 이내 만기가 도래하는 부채가 즉시 가용할 수 있는 자금보다 더 많다는 의미로 스트레스 상황 시 유동성 대응 능력이 떨어졌다는 의미로 해석할 수 있다.

3분기 들어 여전채 금리 오름세가 본격화됨에 따라 카드사들의 조달 여건이 악화되면서 카드사 전반의 유동성 지표가 떨어진 것으로 분석된다. 실제로 올해 1분기 3%대 후반대로 내려갔던 여전채 금리는 5월 말부터 반등하기 시작하면서 9월 들어 4% 중반대를 넘어선 바 있다.

아울러 카드론이나 현금서비스 부문의 연체 증가로 자금 회수가 더뎌진 것도 유동성 지표 하락에 영향을 미친 것으로 풀이된다.

특히 우리카드의 90일 커버리지가 카드사 중 유독 저조한 이유는 자산 규모가 작은 중소형 카드사 특성상 부채 변화에 따른 유동성 지표의 변동 폭이 더 큰 탓이다. 대형 카드사와 똑같이 단기차입을 했다고 하더라도 자산 규모가 작다면 유동성 지표가 더 크게 떨어질 수밖에 없다.

서지용 상명대 경영학부 교수는 “고금리 장기화로 여전채 금리가 높은 수준을 유지하면서 카드사들이 자금 확보에 어려움을 겪고 있는 점이 유동성 지표 하락의 배경으로 작용한 것으로 보인다”며 “일부 카드사들에서 90일 커버리지 비율이 크게 떨어지는 이유는 자산 규모가 작은 중소형 카드사라는 특징 때문에 부채 증감에 따른 유동성 변화의 폭이 더 크기 때문”이라고 설명했다.

이어 “내년 상반기까지 고금리 상황이 지속될 가능성이 높기 때문에 카드사들의 조달 여건이 더 악화될 개연성이 있어 유동성 관리가 어려울 전망”이라고 덧붙였다.