순환출자 이슈가 공통 고민거리, 대응 유연성은 달라

현대차, 총수 사익추구 우려에 고심 “주주 꾸준히 설득해야”

[시사저널e=최동훈 기자] 토요타그룹 일부 계열사들이 최근 상호 지분매각을 추진하며, 국내 재계 주요 그룹 중 유일하게 순환출자 구조를 형성 중인 현대자동차그룹에 시사점을 던지고 있다.

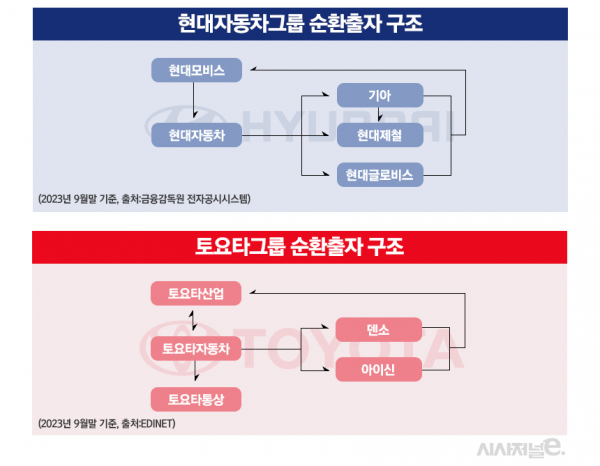

20일 업계에 따르면 토요타자동차(이하 토요타), 토요타산업(토요타자동직기), 아이신 등 핵심 계열사 3곳은 부품 전문 계열사 덴소의 지분을 매각하기로 결정했다.

3사가 처분할 지분의 규모는 약 4조원(47억달러)으로 추정된다. 각 사는 지분 매각을 통해 조달한 자금을 소프트웨어, 전동화 등 미래 사업 분야에 활용한다는 방침이다.

토요타그룹의 이번 지분 매각 결정에는 그간 지적받아 온 순환출자 구조를 해소하려는 취지도 담겼다. 토요타는 현재 560여개 계열사를 거느리고 있고, 안에 수많은 순환출자가 형성돼 있다.

일본 금융당국이 현지 기업들에 순환출자 구조에 관한 정보를 더욱 투명하게 공개하도록 요구했지만, 순환출자에 대한 법적 제재의 강도가 비교적 약해 여전히 성행한다는 지적이다. 토요타그룹은 시가총액 1위 기업(토요타)으로 증시 내 위상과 투자자들의 지배구조 개선 요구를 고려해 순환출자 개선을 점진적으로 단행하는 중이다.

토요타산업은 “수익성, 자본 효율성, 자산 효율성의 향상을 통한 지속가능사업 성장, 기업가치 제고를 달성하기 위해 기업 지배구조를 강화해 왔다”며 “또한 주식시장의 기대를 고려해 순환출자 목적을 지속 재확인하고 추가 축소를 검토 중”이라고 밝혔다.

◇현대차그룹도 순환출자가 고민···지배구조 이슈에 발목잡혀

현대차그룹도 국내 주요 기업집단 중 유일하게 순환출자 구조를 유지하고 있는 기업집단으로서 토요타그룹과 비슷한 처지에 놓였다는 분석이다. 현대차그룹은 지난 9월말 기준 현재 4개의 순환출자 고리를 보이고 있다.

현대차그룹이 순환출자 측면에서 토요타그룹과 다른 점은 출자구조 개선을 위해 실시할 수 있는 작업의 범위가 좁은 점이다. 현대차그룹이 수행가능한 작업의 범위는 토요타그룹에 비해 제한되는 것으로 분석된다.

현대차그룹이 순환출자 해소 목적으로 토요타그룹처럼 계열사간 지분 구조를 변경시키면 이후 주주가치와 총수 지배력에 관한 투자자 우려에 직면할 수 있다. 예를 들어 기아가 현대모비스 지분(17.42%)을 매각하면 ‘현대모비스-현대차-기아-현대모비스’로 이어지는 출자 고리가 해소된다. 하지만 타사 지분 보유로 확대됐던 계열사들의 자본금이 축소돼 재무구조가 악화하고, 사업조직 재구성을 수반한 지배구조 개편은 하위 계열사의 소액주주 주식가치를 떨어뜨릴 수 있다.

이 뿐 아니라 순환출자 해소 후 지분구조 최상단에 위치한 계열사가 지주사로 전환되면 국내 제도에 따른 자회사 지분율, 부채규모 유지 등 각종 규제를 지켜야 해 경영상 부담이 커진다. 그룹 지배력이 한쪽으로 몰리고 총수의 사익 추구(지분 대비 의결권 극대화 등), 독단 경영 등에 대한 외부 우려가 커지는 점도 주주가치를 훼손할 수 있는 요인으로 꼽힌다.

순환출자 해소를 위해 한 계열사가 다수 보유하던 주식을 매각하면 이를 정의선 회장이나, 다른 계열사가 매입해야 공고한 지배구조가 형성되지만 현실적으로 어려운 점도 문제다.

예를 들어 현대제철이 현대모비스 지분(5.84%) 550만4846주를 주당 23만500원에 처분하면 이를 매입하기 위해 1조2689억원의 거액이 필요하다. 이는 총수 개인이 부담하기 어려운 액수일뿐더러, 이를 매입하는 어느 계열사든 지배력 쏠림과 기업가치 하락에 대한 투자자 비판을 피할 수 없다. 외부 투자자가 해당 주식을 매입하면 총수의 그룹 지배력이 흔들린다.

◇주요 주주도 아닌 아키오 회장, 능력으로 리더십 지지얻어

반면 토요타그룹이 비교적 자유롭게 계열사 주식을 처분할 수 있는 것은 지배구조에 대한 대내외 우려가 적기 때문이라는 분석이다. 핵심 계열사 3곳이 매각한 덴소 지분을 어떤 투자자가 매입해도 기업가치 하락을 걱정하는 투자자의 목소리가 들리지 않는 이유다.

이는 토요타의 경영방침과 기업 지배구조에 대한 시장 신뢰 등에 기인한 현상으로 해석된다. 현대차그룹 역대 총수가 정주영(창업주)-정몽구-정의선 등 모두 총수일가 3대인 반면, 토요타는 현재 아키오 회장까지 12명의 최고경영자(CEO) 중 총수일가 아닌 인사가 9명으로 다수다. 사내 승진자, 탁월한 경영능력 등 철저한 기준에 의거해 CEO를 뽑는 인사제도가 정착했기 때문이다. 오너 경영은 필수사항이 아니다.

또한 2차 세계대전 패망으로 재벌이 해체된 일본에서는, 총수일가가 기업집단의 주식을 다수 보유해 경영하는 관행이 사라지고 실력과 계약관계에 따라 경영진을 두는 기조가 안착했다. 토요타 가문이 현재까지 최고경영진에 오를 수 있었던 것은 애사심과 전문성, 리더십을 투자자들로부터 인정받았기 때문이라는 분석이다.

실제 아키오 회장은 지난 6월 연례 주추총회를 통해 진행된 회장 재선 투표에서, 전기차 개발 단계가 더디다는 이유로 서구의 일부 투자자 그룹의 반대표를 받았다. 하지만 나머지 주주 84.6%의 압도적 찬성에 힘입어 재선하는데 성공했다. 아키오 회장이 기업의 주요 주주가 아님에도 리더십을 바탕으로 대다수 투자자들로부터 지지를 얻고 있음을 의미한다는 분석이다.

국내 학계 일각에서는 정의선 회장이 순환출자를 해소하려면 이에 결부되는 지배력 강화 이슈에 관한 시장 선입견을 극복할 수 있어야 할 것이라는 목소리가 나온다. 지분구조 개편이 곧 지배력 강화 작업이라는 시장의 고정관념을 깨고 경영능력을 인정받으면 지분율에 얽매이지 않고 투자자들의 지지를 얻을 수 있을 것이라는 관측이다.

김범준 카톨릭대 회계학 교수는 “현대차그룹의 오너 경영이 주주가치 제고로 이어질 수 있다고 주주를 설득할 수 있어야 할 것”이라며 “정의선 회장이 지분을 다수 보유하고 있지 않더라도 경영능력을 인정받아 지배구조(에 관한 통념) 이슈를 정면 돌파하는 것도 한 방법”이라고 말했다.