카드업계 카드론 고신용자 대상 취급 비중평균 11.57%

지난해 말 대비 2배 이상 급증

신한·우리·하나카드, 카드론 고신용 회원 비중 저신용자 추월

[시사저널e=김희진 기자] 조달금리 상승과 건전성 악화로 카드사들이 대출 문을 걸어 잠그고 있는 가운데, 특히 저신용자 대상으로 카드론 대출 문턱을 높인 것으로 나타났다. 반면, 고신용자 대상의 카드론 취급 비중은 늘어나면서 상대적으로 저신용자들의 대출 접근성이 악화되는 모습이다.

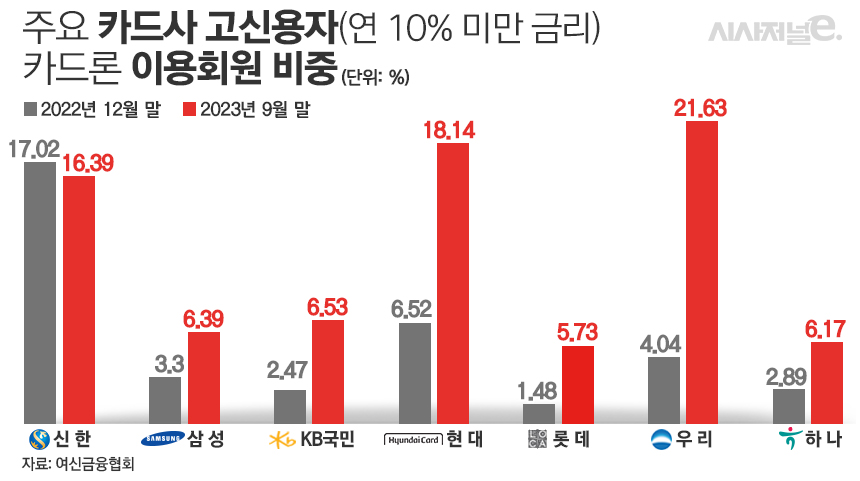

28일 여신금융협회에 따르면, 지난 9월 말 기준 7개 전업 카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)에서 10% 미만의 저금리를 적용받는 고신용자 비중은 평균 11.57%로 집계됐다. 지난해 말 당시 고신용자 비중이 5.39%였던 것과 비교하면 2배 이상 늘었다.

카드사별로 살펴보면 7개 카드사 중 신한카드를 제외한 6개 카드사에서 고신용자 비중이 일제히 상승했다.

고신용 이용회원 비중이 가장 높은 곳은 우리카드였다. 지난해 말 우리카드에서 카드론 금리 10% 미만을 적용받는 이용회원 비중은 4.04%에 불과했으나 올해 9월 말에는 21.63%로 5배 이상 늘었다. 증가 폭 역시 17.59%포인트로 7개 카드사 중 가장 컸다.

뒤이어 현대카드가 같은 기간 6.52%에서 18.14%로 늘어나며 두 번째로 높은 비중을 나타냈으며 KB국민카드(2.47%→6.53%), 삼성카드(3.30%→6.39%), 하나카드(2.89→6.17%), 롯데카드(1.48→5.73%) 등에서도 고신용 이용회원 비중이 증가했다.

고신용자 대상의 카드론 취급이 늘어난 반면 저신용자 대상으로는 대출 문이 더 좁아졌다. 7개 카드사에서 18~20%의 고금리로 카드론을 이용하는 저신용 차주의 비중은 평균 16.77%로 지난해 말(18.52%) 대비 1.75%포인트 하락했다.

고신용자 이용회원 비중이 제일 크게 늘었던 우리카드의 경우 저신용자 이용회원 비중은 가장 큰 폭으로 줄어들었다. 지난해 말 우리카드에서 18~20% 금리를 적용받는 카드론 이용회원 비중은 52.09%에 달했으나 올해 9월에는 18.11%로 33.98%포인트 급감했다.

신한카드는 같은 기간 19.00%에서 13.50%로 저신용 회원 비중이 5.50%포인트 하락했으며 롯데카드도 8.38%에서 7.23%로 1.15%포인트 줄었다.

일부 카드사들의 경우 고신용 카드론 이용회원 비중이 저신용 회원 비중을 넘어서기도 했다.

신한카드의 경우 카드론 금리 10% 미만을 적용받는 고신용 이용회원 비중이 16.39%로 18% 이상의 고금리를 적용받는 저신용 차주 비중(13.50%)보다 2.89%포인트 많았으며 우리카드와 하나카드도 고신용 이용회원 비중이 저신용자 비중보다 각각 3.52%포인트, 6.17%포인트 높았다.

중·저신용자의 주요 대출 창구로 활용되는 카드론에 고신용자 비중이 늘어난 데에는 카드사들이 건전성 관리 차원에서 저신용자 대상 대출 공급을 축소한 점이 영향을 미친 것으로 분석된다.

올해 3분기 말 기준 신한·KB국민·삼성·현대·우리·하나·롯데 등 전업 카드사 7곳의 평균 연체율은 1.67%로 1년 전보다 0.6%포인트 상승했다. 이 중 KB국민카드, 우리카드, 하나카드 등은 연체율이 2%를 넘어선 상태다.

아울러 최근 가계대출 급증으로 금융당국이 은행권의 가계대출 확대에 제동을 걸면서 은행에서 막힌 고신용자들의 대출 수요가 카드론으로 유입된 점도 또 다른 요인으로 꼽힌다.

실제로 은행연합회 공시에 따르면 지난 10월 신한·KB국민·하나·우리·NH농협은행에서 가계신용대출을 받은 고객의 평균 신용점수는 평균 915.8점으로 집계됐다. 지난해 말(903.8점)과 비교하면 12점이나 높은 셈이다.

카드업계 관계자는 “카드사들의 연체율이 전반적으로 상승하면서 건전성 관리에 주력해야 하는 상황이라 신용 위험이 높은 대출 자산 취급을 줄여가는 추세”라며 “저신용 대출은 상환 능력이 상대적으로 낮은 취약 차주의 비중이 커 연체가 발생할 가능성이 높기 때문에 취급에 더 보수적일 수밖에 없다”고 말했다.

이어 “카드론에서 고신용자 비중이 늘어난 것은 카드사들이 고신용자 대상 영업을 확대했다기보다는 기존에 은행에서 대출받던 고신용자들이 가계대출 규제로 은행 대출을 이용하기 어려워지면서 카드론으로 유입된 데 따른 결과로 보인다”고 설명했다.