연말 배당 기대에 증시 급락장에도 ‘꼿꼿한’ 주가

KT 분기배당 발표 이후 배당주로서 경쟁 기대도↑

[시사저널e=이승용 기자] 내년 경기침체 전망 영향으로 최근 국내 증시가 급락한 가운데 SK텔레콤, KT, LG유플러스 등 이른바 ‘통신주’는 큰 변동을 보이지 않으면서 투자자들의 주목을 받고 있다.

특히 지난달 KT가 분기배당 등을 포함한 중기 주주환원 정책을 발표한 이후 통신주의 배당 매력이 부각되고 기관의 순매수세가 이어졌다는 분석이다.

SK텔레콤, KT, LG유플러스의 연간 배당수익률은 해마다 증가 추세다. 애널리스트들은 주가 변동에 따른 배당수익률을 고려해 적절한 시점에 매매를 해야 한다는 조언을 내놓고 있다.

◇ 통신주, 배당 경쟁 본격화에 증시급락도 ‘열외’

1일 금융투자업계에 따르면 최근 증시급락에도 SK텔레콤, KT, LG유플러스 등 이통통신사 3사가 주가 방어에 성공하면서 투자자들의 주목을 받고 있다.

지난달 23일부터 말일까지 SK텔레콤은 4만9500원에서 4만9150원으로 0.6% 하락하는데 그쳤고 KT는 3만2750원에서 3만2650원으로 0.3% 내렸다. LG유플러스는 1만110원으로 제자리를 지켰다. 정지수 메리츠증권 연구원은 “10월 넷째주 통신업종 주가지수는 코스피 대비 +2.3%p의 시장수익률 상회(Outperform)를 기록했다”고 분석했다.

통신주 주가를 방어한 것은 기관으로 분석된다. 기관은 지난달 23일부터 전날까지 SK텔레콤은 295억원, KT는 88억원, LG유플러스는 27억원을 순매수했다.

지난달 17일 KT가 김영섭 대표 취임 후 중기 주주환원 정책을 발표하면서 통신주 투심을 개선하는데 일조했다는 분석이다.

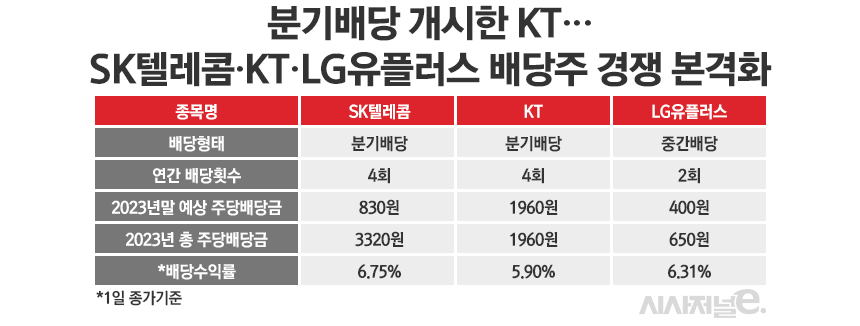

KT는 그동안 연말 1회 결산배당이 전부였는데 내년부터 분기배당을 도입하며 오는 2025년까지 최소 연간 주당 1960원의 배당금을 보장하기로 했다. 1960원은 지난해 배당금인데 최소한 지난해 수준의 배당은 보장하겠다는 뜻이다. KT는 주주환원 정책 발표로 배당 관련 불확실성이 사라지면서 그동안 ‘배당 없는 배당주’라는 오명도 벗을 것으로 기대받고 있다.

SK텔레콤 역시 이달 8일 실적발표를 앞두고 기대가 높아지고 있다. SK텔레콤은 2021년 3분기 실적부터는 분기배당도 실시하고 있으며 지난해와 올해 매분기마다 주당 830원씩 배당해왔다. 김홍식 하나증권 연구원은 “마케팅 비용 및 감가상각비 정체 등의 영향으로 역대급 실적 기록이 예상된다”고 내다봤다.

LG유플러스 역시 연말 배당을 노린 투자자들이 유입되고 있다. LG유플러스는 지난 2021년부터 6월말을 배당기준일로 삼고 중간배당을 실시해왔다. 지난해와 올해는 250원을 중간배당했고 올해 연말 기준으로는 400원을 배당할 것으로 예상된다.

◇ 배당수익률이 관건

여의도 증권가에서는 향후 이동통신 3사 주가가 결국 배당금 대비 주가를 뜻하는 배당수익률에 귀결될 것이라는 분석이 나오고 있다.

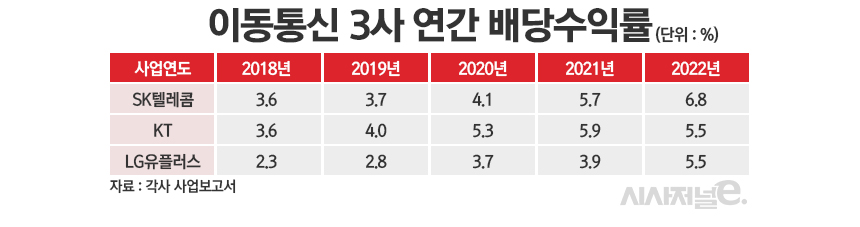

이동통신 3사의 연간 배당수익률은 매년 높아지고 있다. 최근 5년을 기준으로 SK텔레콤은 3.6%에서 6.8%로 높아졌고 KT는 3.6%에서 5.5%로, LG유플러스는 2.3%에서 5.5%까지 상향됐다.

올해 연간 배당금은 이통통신사 3사 모두 지난해와 같을 것으로 예상되고 있다. 이를 기준으로 이날 종가기준 배당수익률을 역산하면 SK텔레콤은 6.75%, KT는 5.9%, LG유플러스는 6.31%다.

투자자 입장에서는 예상 배당금과 주가에 따른 배당수익률 등을 고려해 투자할 필요가 있다는 분석이다. 이날 하나증권 리서치센터에서는 SK텔레콤 주식 매수를 추천하고 사실상 KT와 LG유플러스 주식을 매도할 것을 조언했다.

김홍식 하나증권 연구원은 SK텔레콤에 대해 “2023년 연간으로도 통신 3사 중 유일하게 연결 영업이익 성장을 기록할 전망”이라며 “이익 전망치 상향 조정 속에 외국인 매수세 유입이 예상된다”고 분석했다.

반면 KT에 대해서는 매도를 권고했다. 김 연구원은 “KT는 기대 배당수익률로 보면 국내 이동통신사 3사 중 투자 매력도가 가장 낮다”며 “올해 3, 4분기 실적도 기대를 하회하는 실적이 예상되기에 최상의 시나리오를 감안해도 3만3000원 이상의 주가 형성은 어렵다”고 평가했다.

김 연구원은 “1960원이라는 주당배당금을 역산해 적정 주가를 생각해보길 권한다”며 “배당 성향이 이미 60%를 넘어선 상황인데 외국인들이 본격 매도에 나서기 전에 빠져나올 필요가 있다”고 강조했다.

LG유플러스에 대해서는 “올해 초 예상과 달리 연간 이익 감소 우려가 커지고 있고 내년 역시 이익이 늘어나기 쉽지 않아 배당 역시 현 수준을 유지할 전망”이라며 “당분간은 지지부진한 주가 흐름이 예상되기에 안타깝지만 11월 단기비중 축소를 추천드린다”고 분석했다.