반년 만에 지난해 총매출과 비슷한 수준 달성···올해 매출 15억원 넘을듯

메탈·배터리 판매가 하락에 늦어진 이익 실현···증권가 “내년 상반기 기대”

[시사저널e=유호승 기자] SK온이 출범 2년을 맞이했다. 이 기간 매출 및 생산능력은 가파른 성장을 이뤄내며 LG에너지솔루션·삼성SDI 등과 함께 국내 3대 배터리 기업으로 자리 잡았다. 공격적인 투자를 기반 삼아 출하량 및 수율을 끌어올린 덕분이다. 단, 염원하는 흑자전환까지는 당분간 시간이 걸릴 전망이다.

SK온의 생산능력은 모기업 SK이노베이션 등의 적극적인 투자에 힘입어 빠르게 늘고 있다. 13일 SK온에 따르면 지난해 89GWh(기가와트시)였던 생산능력은 2025년 280GWh, 2030년 500GWh 등으로 증가할 전망이다.

늘어난 생산량과 함께 매출도 상승세다. 출범 첫 시기인 2021년 4분기 매출은 1조665억원인데, 올해 2분기에는 3조6961억원을 달성해 약 2.5배(246.6%) 늘었다. 상반기만 놓고 보면 7조원을 넘겨 지난해 총매출(7조6177억원)과 비슷한 수준이기도 하다.

증권가에서는 SK온의 올해 매출이 15조원을 넘어설 것으로 본다. 국내외 생산거점의 평균 가동률이 97.6%에 달할 만큼 소화해야 하는 물량이 많아서다. 2021년과 지난해의 가동률은 각각 86.8%, 92.8%였다.

SK온 관계자는 “미국 등 글로벌 거점의 수율(완성품 중 양품 비율)은 한때 70%대였지만 현재는 80~90%로 올랐다”며 “불량 비율이 낮아짐에 따라 손해가 줄어 매출이 빠른 속도로 성장하는 중”이라고 말했다.

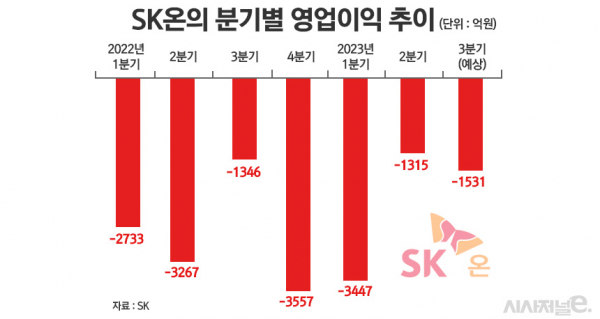

단, ‘영업이익’ 달성은 아직이다. SK온은 출범 이후 올해 상반기까지 계속 적자인 상태다. 최근 1년 간의 영업손실은 ▲지난해 3분기 1346억원 ▲4분기 3557억원 ▲올해 1분기 3447억원 ▲2분기 1315억원 등이다.

일각에선 생산 정상화 및 매출 증가로 하반기에 흑자로 전환할 것으로 예측하기도 했다. 그러나 주요 고객사인 포드가 공장 증설을 위해 6주일 동안 생산라인의 가동을 일부 중단하는 등의 악재로 3분기에는 전분기보다 손실규모가 더 커질 것으로 보인다.

금융정보업체 에프앤가이드는 SK온이 3분기 영업손실로 1531억원을 기록할 것으로 봤다. 메탈 가격의 하락으로 배터리 판매가격이 낮아진 점도 손실 규모를 키운 이유 중 하나다.

노우호 메리츠증권 연구원은 “SK온의 손실규모가 지난해보다 줄어들고 있지만 흑자 달성 시점은 내년으로 판단한다”며 “원재료 가격 안정화와 좀 더 높은 수준의 수익성 개선이 이뤄져야 하기 때문”이라고 분석했다.

SK온은 중장기적으로 수율을 95%로 끌어올려 전기차 수요가 크게 늘어날 시기를 대비하겠다고 밝혔다. 원자재 가격 변동으로 흑자전환 시기가 다소 늦춰진 만큼, 생산라인 안정화에 더욱 집중하는 동시에 수주량을 늘리기 위해 영업역량을 총동원한다는 방침이다.