1~8월 누적 손해율, 전년 동기 대비 0.2% 소폭 올라

삼성·DB는 올 상반기만 2000억원 내외 이익 거둬

'빅4', 보장성보험 경쟁 압박 상대적으로 덜할 듯

[시사저널e=유길연 기자] 대형 손해보험사들이 올해도 자동차보험으로 대규모 이익을 거둘 것으로 전망된다. 당초 우려와는 달리 자동차보험 손해율이 작년과 비슷한 수준을 기록했기 때문이다. 손해율이 계속 낮게 유지되면 대형 손보사는 격해지는 장기 보장성 보험 판매 경쟁에서도 다소 자유로울 수 있다는 예상도 나온다.

22일 금융권에 따르면 가마감 기준 지난달 상위 4개 손해보험사(삼성화재·현대해상·DB손해보험·KB손해보험)의 자동차보험 손해율의 평균은 80.9%를 기록했다. 직전 월(78.4%)과 비교해선 2.5%포인트 크게 올랐지만 이는 8월에 장마와 휴가철이 겹치는 계절적 요인 때문이다. 지난해 같은 달(82.7%) 대비론 오히려 2%포인트 하락했다.

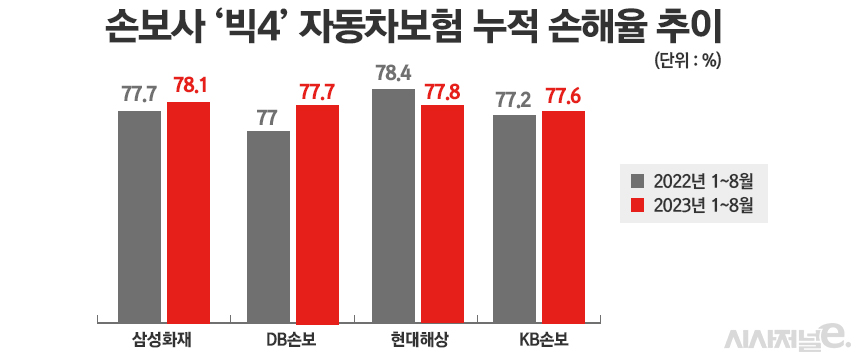

누적 손해율도 작년과 비슷한 수준을 기록했다. 올해 1~8월 손보사 '빅4' 자동차보험 누적 손해율은 77.8%로 전년 동기 대비 0.2%포인트 상승하는데 그쳤다. 통상 업계에서 손해율 범위 78~82%를 자동차보험 손익분기점으로 보는 것을 고려하면 2년 연속 괜찮은 수준의 손해율을 기록한 것이다. 특히, 올해는 코로나19 엔데믹 전환으로 인한 차량 운행 증가가와 보험료 인하로 인해 손해율이 크게 하락할 것이란 예상이 많았지만 크게 오르지 않았다.

안정적인 자동차 손해율로 인해 대형 손보사들의 호실적 가능성도 더욱 커졌다. 과거 자동차 보험은 높은 손해율로 인해 손보사들의 애물단지였다. 지난 2020년까지만 해도 대형사들은 자동차보험 부문에선 대규모 적자를 봤다. 하지만 2021년부터 흑자로 전환하면서 작년엔 '효자 상품'으로 탈바꿈했다. 올해 상반기 손보사 ‘빅4’의 자동차보험 영업이익은 총 6085억원으로 작년 동기 대비 12% 줄었지만 여전히 대규모 흑자를 유지했다.

구체적으로 올 상반기 삼성화재 2020억원, DB손보 1820억원, 현대해상 1540억원, KB손보 705억원 순으로 자동차보험 영업이익을 기록했다. 전년 동기 대비 30% 넘게 줄어든 KB손보를 제외하고는 준수한 성적을 올렸단 평가다. 올해 남은 기간 손해율도 안정적인 추세가 이어진다면 삼성화재·DB손보는 한해 동안 4000억원 내외의 이익을 자동차보험으로부터 얻는다는 계산도 가능하다.

자동차보험에서 계속 많은 이익을 올리면 대형 손보사는 장기 보장성 보험 판매에 대한 부담도 줄어들 수 있을 것으로 전망된다. 새 회계제도(IFRS17)가 도입된 이후 보험사는 보험상품 판매로 많은 이익을 얻기 위해서는 장기 보장성 판매를 늘려야 한다. 이에 보장성 보험 판매 경쟁은 날로 치열해지고 있다.

특히 향후 생존에 위협을 느끼는 생보사들은 제3보험 판매를 넘어 손보사 영역까지 침범하려 하고 있다. 제3보험은 사람의 질병, 상해 또는 이로 인한 간병을 보장하는 보험을 말하며, 생보사 손보사 모두 판매할 수 있다. 이러한 과열 경쟁으로 인해 일부 보험사들의 수익성은 크게 하락할 가능성이 있다. 하지만 대형 손보사들은 자동차 보험 실적이 계속 괜찮으면 경쟁의 압력에서 비교적 자유로울 수 있는 셈이다.

업계에서는 메리츠화재가 자동차보험 영업 드라이브를 걸지 여부도 관심이다. 메리츠화재는 장기 보장성 보험에선 높은 점유율을 가지고 있지만 자동차 보험 부문에선 4%대의 낮은 점유율을 기록하고 있다. 메리츠화재는 김용범 부회장이 지휘봉을 잡은 이후 자동차보험은 ‘디마켓팅’하는 모습을 보였다. 장기 보장성 보험 판매 확대를 핵심 경영 전략으로 정했기 때문이다. 하지만 자동차보험이 다시금 중요한 수익성으로 떠오르고 있는 만큼 전략을 바꿀 가능성도 제기된다.

다만 금융당국이 자동차보험료 인상을 또 압박할 수 있는 점은 변수다. 올해 자동차보험료가 내려간 이유도 지난해 대형 손보사들의 손해율이 낮게 유지되자 당국이 보험료 인하를 권고한 결과다. 보험료가 또 내려가면 손보사들의 자동차 보험 수익성도 악화될 전망이다. 대형 손보사들이 자동차 보험 부문의 호실적을 쉽게 내세울 수 없는 이유다.

한 보험업계 관계자는 "올해 8월까지의 손해율은 많이 오르지 않았지만 보험료 인하 효과가 연말로 갈수록 커질 수 있기에 자동차보험 최종 실적은 좀 더 지켜봐야 한다"면서 "보험료 인하 논의는 아직 시기상조라 본다"고 말했다.