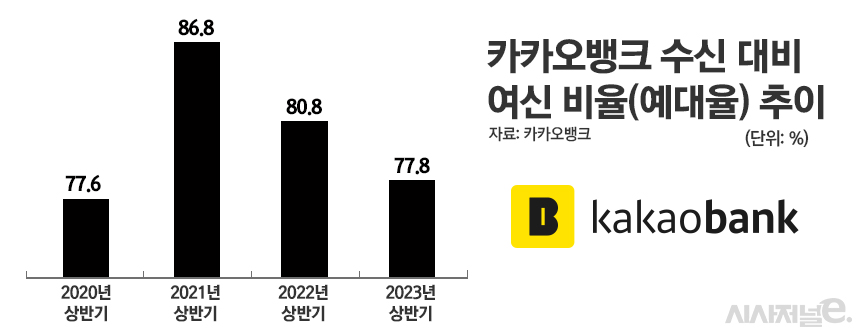

상반기 예대율 77.8%···전년比 3.0%p↓

금융당국, 인터넷銀 주담대 압박···여신 확대 전략 난항

카뱅, 4분기 중 오토론 출시 계획···대출 라인업 다각화 ‘분주’

[시사저널e=김희진 기자] 카카오뱅크의 수신 대비 여신 비율(예대율)이 하락세를 나타내면서 여수신 불균형이 심화되고 있다. 예대율을 높이기 위해서는 여신 취급을 늘려야 하지만 금융당국이 최근 인터넷전문은행의 주택담보대출(주담대) 취급 확대에 눈총을 보내고 있어 경영효율성 둔화가 우려된다.

13일 금융권에 따르면 올해 상반기 기준 카카오뱅크의 예대율은 77.8%로 전년 동기(80.8%) 대비 3.0%포인트 하락했다. 2021년 상반기까지만 해도 86.8%를 기록하며 오름세를 나타냈지만 이후 하락세를 이어가며 80% 밑으로 떨어졌다.

카카오뱅크의 예대율은 케이뱅크(73.0%)나 토스뱅크(46.7%)와 비교하면 인터넷전문은행 3사 중 가장 높은 수준이다. 그러나 KB국민·신한·하나·우리은행 등 4개 시중은행의 예대율이 평균 90% 중반대라는 점을 고려하면 턱없이 낮다.

예대율이란 은행이 보유한 예금 잔액 대비 대출 규모가 얼마나 되는지를 나타내는 비율로 은행의 재무건전성을 나타내는 지표다. 예대율이 100%를 넘어서면 들어온 자금에 비해 나간 대출이 많았다는 의미로 건전성을 악화시킬 수 있다. 그러나 예대율이 너무 낮아도 자금을 효율적으로 운용하고 있지 못하고 있다는 뜻이기 때문에 수익성에 부정적 영향을 미친다.

결국 경영효율성을 제고하기 위해서는 여신 규모를 적극적으로 확대해 예대율을 높여야 한다. 인터넷전문은행들이 주택담보대출 취급에 눈을 돌리는 이유도 여기에 있다. 주담대는 신용대출에 비해 건당 취급액이 크고 만기가 길어 안정적인 여신 성장에 유리하다.

또한 고금리 기조가 장기화하면서 중·저신용자 대상 대출 비중이 높은 인터넷은행들의 연체율이 오르고 있어 건전성 관리 측면에서도 부실 위험이 낮은 주담대 취급이 효과적이다.

그러나 최근 금융당국이 인터넷전문은행의 주담대 취급에 못마땅한 시선을 보내고 있어 여신 성장에 제동이 걸릴 우려가 커졌다. 금융당국은 최근 가계부채 급증 원인으로 50년 만기 초장기 주담대와 인터넷전문은행의 주담대를 꼽고 있다.

금융감독원은 주택담보대출을 크게 늘린 인터넷전문은행들을 대상으로 가계대출 현장점검에 나서기도 했다. 지난 4~7일에는 카카오뱅크, 11~14일에는 케이뱅크를 대상으로 현장점검을 실시한다. 금감원이 인터넷전문은행에 가계대출 현장점검을 나간 것은 이번이 처음이다

카카오뱅크 입장에서는 떨어지는 예대율을 끌어올리기 위해 여신 성장에 주력해야 하는 상황이다. 그러나 효과적인 수단으로 꼽히는 주담대 취급에 제동이 걸리면서 여신 확대 전략이 난항을 겪을 것으로 우려된다.

은행권 관계자는 “예대율을 시중은행 수준으로 높이려면 신용대출 중심의 여신 포트폴리오를 다각화해야 한다”며 “가장 효과적인 방법은 주담대 취급을 확대하는 것인데 금융당국이 인터넷전문은행에 주담대 축소 압박을 넣고 있어 지금 같은 분위기에서는 취급을 늘리기가 쉽지 않을 것”이라고 말했다.

이에 카카오뱅크는 4분기 자동차담보대출(오토론) 상품 출시를 통해 여신 포트폴리오 다각화를 꾀하고 중·저신용자 대상 중금리대출 취급도 꾸준히 확대해 예대율 관리에 나서겠다는 입장이다.

카카오뱅크 관계자는 “지금 상황에서 주담대는 적극적으로 늘리기 어려운 것이 사실”이라며 “다만 4분기 오토론 상품을 출시할 예정이며 중·저신용자 대상 대출도 금융 취약계층 중심으로 공급을 열심히 해오고 있다”고 설명했다.

이어 “주담대에 치중하지 않고 중·저신용자 대출을 중심으로 오토론, 개인사업자 대출 등 여신상품 라인업을 확대하면서 중장기적으로 예대율을 관리해 나갈 예정”이라고 덧붙였다.