상반기 카드업계 할부금융 취급액 1조655억원…전년比 46.2%↓

삼성·우리카드, 취급액 80% 이상 ‘급감’…“자산건전성 관리 차원”

“카드업계, 자금조달 구조 단기화로 할부금융 등 장기 자산 운영 여건 악화”

[시사저널e=김희진 기자] 올해 상반기 카드업계의 할부금융 취급액이 감소세를 나타낸 가운데 삼성카드와 우리카드의 경우 취급액이 80% 이상 급감한 것으로 나타났다. 매출이 줄면서 수익성 둔화가 우려되는 상황이지만 이를 감수하더라도 시장금리 상승에 따른 리스크 관리에 주력하겠단 선택으로 풀이된다.

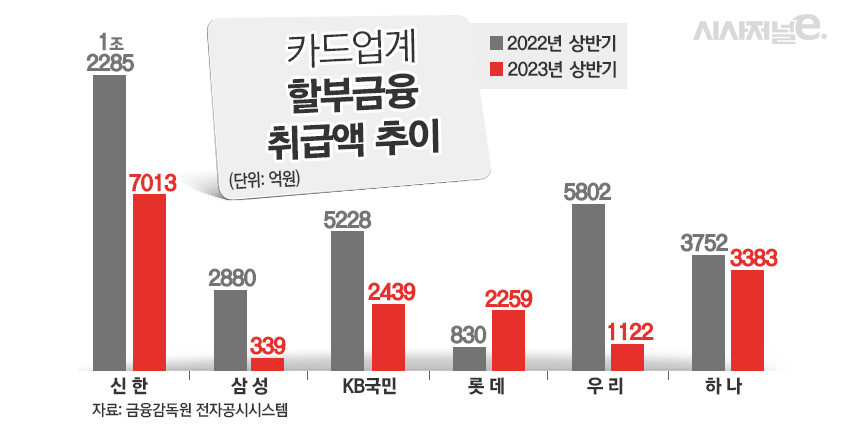

18일 카드업계에 따르면 할부금융을 취급하는 6개 카드사(신한·삼성·KB국민·롯데·우리·하나카드)의 올해 상반기 기준 할부금융 취급액은 1조6555억원으로 집계됐다. 이는 전년 동기(3조777억원)보다 46.2% 줄어든 규모다.

지난해까지만 해도 롯데카드와 하나카드 등 일부 카드사들이 자동차 할부금융을 적극적으로 취급하면서 카드업계 전반의 할부금융 이용액이 증가한 바 있다. 지난해 말 카드사들의 할부금융 취급액은 5조8516억원으로 전년 말(5조4643억원) 대비 7.1% 늘었다.

카드사별로 살펴보면 삼성카드와 우리카드의 감소폭이 두드러졌다. 삼성카드는 지난해 상반기 할부금융 취급액이 2880억원으로 집계됐으나 올해 상반기에는 339억원으로 88.2% 급감했다. 이는 카드사 중 가장 적은 규모다. 우리카드 역시 같은 기간 할부금융 취급액이 5820억원에서 1122억원으로 80.6% 감소했다.

삼성카드 관계자는 “시장금리 상승에 따른 조달금리 및 적용금리가 인상되면서 신차할부 이용액이 크게 감소한 영향”이라며 “할부금융 사업은 시장 상황을 고려해 양적인 성장보다는 수익성 확보 등 질적인 개선에 주력하고 있다”고 설명했다.

우리카드 관계자는 “조달금리 인상, 환율 급등 등 금융시장 변동성 및 불확실성 확대에 따른 전사 자산건전성 및 유동성 관리, 상품 포트폴리오 변경으로 작년 2분기 이후부터 자동차 할부 영업 축소 움직임이 이어지고 있다”고 말했다.

신한카드도 지난해 상반기 1조2285억원이었던 할부금융 취급액이 올해 상반기 7013억원으로 42.9% 줄었으며, 국민카드와 하나카드도 1년 새 각각 53.3%, 9.8% 감소했다.

반면 롯데카드의 경우 나홀로 취급 규모가 증가했다. 올해 상반기 롯데카드의 할부금융 취급액은 2259억원으로 지난해 상반기 830억원에서 2배 이상 급증했다.

롯데카드 관계자는 ”고객들의 자동차 할부금융 이용이 늘면서 전체 할부금융 취급액이 증가했다“며 ”특히 자체 오토할부 상품인 ‘롯데카드 다이렉트 오토’ 서비스가 지속적으로 이용실적이 증가하며 실적을 견인한 것으로 보인다“고 설명했다.

대부분의 카드사가 할부금융 취급에 보수적인 이유는 조달금리 인상 여파로 카드사들의 자금조달 구조가 단기화된 점이 영향을 미친 것으로 분석된다. 시장금리 인상으로 만기 3년 이상의 장기물 발행을 통한 자금조달이 어려워진 카드사들은 지난해부터 단기차입금 비중을 늘려가는 추세다. 실제로 신한·삼성·KB국민·현대·롯데·우리·하나·비씨카드 8개 카드사의 올해 1분기 기준 단기차입금은 5조2463억원으로 전년 동기(4조600억원)보다 29.2% 증가했다.

자금조달 구조가 단기화된 상황에서 상품을 장기로 운용하는 할부금융 취급액이 늘어나면 자산과 부채 간 만기 불일치가 심화된다. 단기차입금의 경우 만기가 짧은 만큼 차환 발행 빈도가 잦다. 특히 지금처럼 시장금리 상승세가 이어지고 있는 상황에서는 차환 발행에 따른 이자비용 부담이 늘어날 우려가 높다.

서지용 상명대 경영학부 교수는 ”최근 카드사들의 자금조달 구조가 단기화됐는데 이런 상황에서 할부금융 취급액이 늘어나면 단기 자금을 할부금융 쪽으로 장기 운용하게 되면서 만기 불일치 현상이 심화된다“며 ”할부금융 취급에 투입된 단기 자금의 만기가 돌아오면 이를 차환 발행해야 하는데 지금처럼 시장금리 상승 기조가 이어지고 있는 상황에서는 차환 발행 과정에서 이자비용이 늘어날 개연성이 있다“고 말했다.

이어 ”할부금융 취급을 줄이면 매출이 감소하면서 수익성 둔화가 불가피하겠지만 카드사 입장에서는 현재 장기 자산 운용 여건이 좋지 않다고 판단해 리스크 관리에 더 초점을 맞추고 있는 것으로 보인다“고 덧붙였다.