카드사 수익성 제고 노력과 달리 고객 직접 경험 미미

카드 BC로고 하나 빠지는 것 정도 차이다 보니 체감적인 혜택 크지 않을 것

수백억원 추정 개발 비용 감안하면 소비자 편익 역시 불확실성 커

우리카드 "세부적이고 정교한 데이터 확보 가능···향후 초개인화 서비스 선보일 것"

[시사저널e=김태영 기자] 우리카드가 독자 결제망 구축을 완료하고 공식 가동에 들어가면서 본업 강화를 통한 수익성 제고에 박차를 가하고 있다. 그간 우리카드는 가맹점 관리와 결제망을 BC카드에 맡겼는데 이를 탈피하고 독자 구축을 통해 신사업 진출에 나설 수 있는 발판을 마련하겠다는 계획이다. 하지만 일각에서는 카드사 수익성 제고 노력과 별개로 고객이 직접 경험할 수 있는 부분은 미미해 체감적인 혜택은 크지 않을 것이라는 시각도 나온다. 더욱이 최소 수백억원으로 추정되는 결제망 개발 비용까지 감안하면 소비자 편익 역시 불확실성이 크다는 관측이다.

27일 업계에 따르면 우리카드는 독자적인 가맹점 운영 개시와 함께 '카드의정석' 3종을 새롭게 출시했다. 카드의정석은 지난 2018년 출시 후 2년 8개월 만에 800만장이 발급돼 업계 최단기간 발급기록을 세운 카드다.

첫 독자카드 출시인만큼 업계 안팎의 관심이 집중됐다. 당초 업계에서는 우리카드의 첫 독자카드는 NU(뉴) 브랜드에 적용될 것이라고 전망했지만 우리카드는 이를 뒤집고 카드의정석을 선택했다. 우리카드 관계자는 "향후 카드의정석은 우리카드를 대표하는 브랜드로, NU(뉴)는 MZ고객에 특화된 생동감 있는 브랜드로 자리 잡게 될 것"고 말했다.

그 동안 우리카드는 국내 전업 카드사 중 유일하게 독자 결제망이 없었다. 다른 카드사와 달리 독자 결제망이 아닌 BC카드 결제망을 이용해 가맹점 관리·모집 등의 운영 업무를 BC카드에 위임해왔다. 우리카드가 발행한 자체 상품에도 BC카드 로고를 넣어야 했는데 이번 자체 결제망·가맹점 시스템을 구축하면서 독자 운영할 수 있게 됐다.

아울러 우리카드는 주력 카드를 대거 교체하는 '마이그레이션'도 단행할 방침이다. 마이그레이션이란 정보기술 언어로 종전 운영체제 환경보다 더 나은 다른 운영체제 환경으로 옮겨가는 과정을 뜻한다. 기존 카드를 단종시키고 독자 브랜드로 재출시해 독자 가맹점을 가진 카드사로서 정체성을 명확히 정립할 계획이다.

무엇보다 독자 카드를 출시하면서 가장 크게 기대할 수 있는 부분은 수익성 제고다. 지금까지 우리카드는 BC카드에 카드발급과 이용대금 정산, 명세서 발급 등 프로세싱(카드 후선업무 처리)을 위탁하면서 수수료 비용을 지급해왔는데 앞으로 이 비용을 아낄 수 있다. 마케팅 업무에 대한 회비도 납부할 필요가 없다.

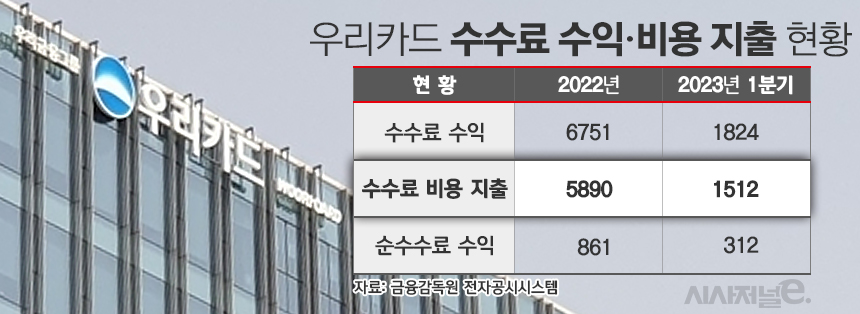

지난 1분기 우리카드 수수료 수익은 1824억원으로 집계됐다. 이 중 수수료 비용으로 1512억원을 사용했다. 수익에서 비용 지출을 뺀 순수수료 수익은 312억원에 불과했다. 업계 관계자는 "BC카드에게 지급하는 수수료만 줄여도 실적이 개선될 여지가 크다"며 "이를 기반으로 독자 결제망을 활용한 디지털 기반 신사업도 기대해 볼 수 있다"고 말했다.

관건은 금융소비자의 반응이다. 카드사 수익성 제고 기대와 달리 시장에서는 고객이 직접 체감할 수 있는 부분은 크지 않을 것이라는 관측이 나온다. 소비자 입장에서 결제망이 달라지는 것을 직접 체감하기보다는 카드 BC로고 하나 빠지는 것 정도의 차이다 보니 직접적으로 느낄 수 있는 차이는 미미할 것이라는 설명이다.

또한 개발과 마케팅을 포함해 독자 결제망 구축에 들어간 비용을 정확히 알 수 없지만 최소 수백억원은 될 것으로 추정할 때 장기적 관점에서 보더라도 소비자들에게 돌아갈 편익과 혜택은 불확실성이 크다는 예상이다.

이에 우리카드 관계자는 "BC카드에 요청해서 받았던 가맹점 정보를 직접 관리할 수 있게 되면 세부적이고 정교한 데이터 확보가 가능해진다"며 "지금 당장 고객이 체감할 수 있는 혜택이나 편익은 크지 않겠지만 독자 결제망에 축적된 데이터를 통해 향후 초개인화된 서비스를 선보일 것"이라고 설명했다.