수요예측 흥행, 예정금액 4배 몰려

환경·에너지 기업 긍정 평가

IPO ‘파란풀’, 하반기 예비심사 청구 검토

[시사저널e=길해성 기자] SK에코플랜트가 환경·에너지 기업으로 자리를 잡아가는 모양새다. 최근 건설채에 대한 투자 심리가 위축된 상황에서 회사채 수요예측 흥행에 성공하면서다. 2021년부터 건설업에서 친환경 사업으로 체질 개선에 나섰던 것이 빛을 발하고 있다는 평가다. 자본시장에서 긍정적인 평가를 받은 만큼 기업공개(IPO)에 대한 기대감도 커지고 있다.

21일 업계에 따르면 SK에코플랜트가 지난 20일 공모 회사채 발행을 위한 수요예측에 예정액(1000억원) 대비 4배 수준인 4350억원이 응찰했다. 이번 수요예측 흥행에 따라 SK에코플랜트는 최대 2000억원까지 증액 발행을 검토 중이다. 조달한 자금은 전액 채무 상환에 활용할 예정이다. 부동산 프로젝트파이낸싱(PF) 부실 우려로 건설채 투심이 악화된 상황에서 이번 흥행은 이례적이라는 평가가 나온다. 실제로 KCC건설, 신세계건설, 한양, 한신공영 등 여러 건설사가 최근 수요예측에서 목표 금액을 채우지 못했다.

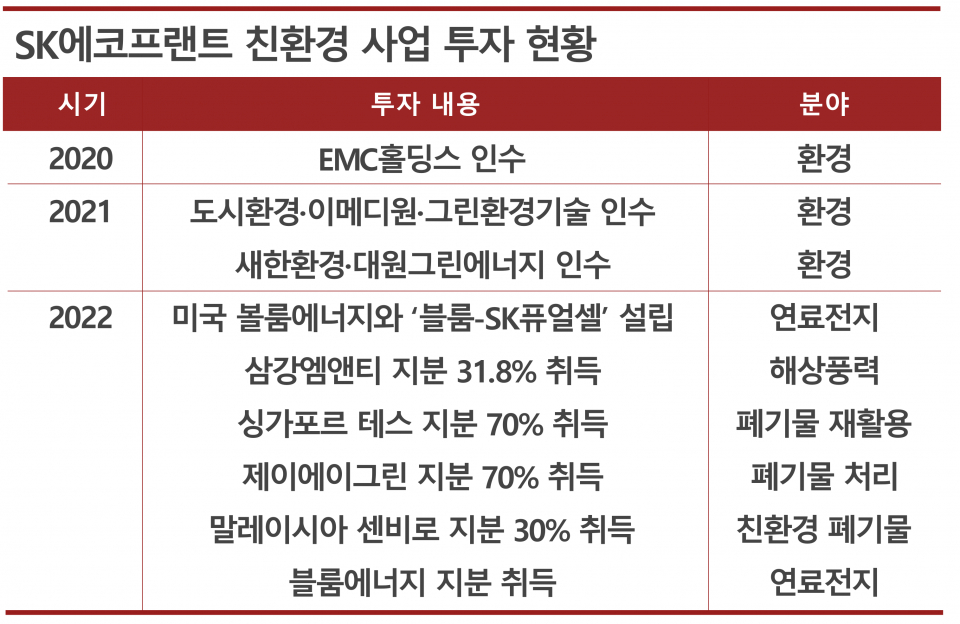

시장에선 SK에코플랜트가 건설사 이미지를 벗었다는 평가다. SK에코플랜트는 2021년 SK건설에서 현재 사명으로 변경하고 친환경 중심으로 사업 포트폴리오를 개편해 왔다. 2020년 국내 수처리·폐기물 처리 전문 회사 환경시설관리(전 EMC홀딩스)를 인수하며 환경사업에 본격 진출한 이후 태양광, 해상풍력, 폐배터리, 그린수소 등으로 사업 분야를 확대하고 있다. 지금까지 친환경 사업을 위해 인수·합병(M&A)에 투입된 금액만 3조원이 넘는다.

체질 개선 작업은 점차 성과를 보이고 있다. 전체 매출에서 환경사업이 차지하는 비중은 2021년 7.1%에서 올해 1분기 18%로 증가했다. 에너지사업이 차지하는 비율도 같은 기간 6.8%에서 18.7%로 늘었다. 건설사업 비중은 2021년 86.1%에서 올 1분기 62.4%로 감소했다. 이번 수요예측 흥행을 계기로 친환경 사업 추진이 더욱 탄력을 받을 것으로 예상된다.

IPO도 파란불이 켜졌다. SK에코플랜트는 상장 주관사인 NH투자증권과 함께 올해 하반기 중 상장예비심사 신청을 검토하고 있다. 상장예비심사 신청은 기업공개 절차 중 마지막 관문으로 여겨지는데 해당 절차를 통과하면 증권신고서 작성 및 공모주 발행 등의 절차를 거쳐 주식시장에 상장한다. 최근 주관사단과 기업 실사를 마무리했으며 상반기 잠정 집계한 실적을 기반으로 심사 청구서를 작성하고 있는 것으로 알려졌다. 예비심사 청구 후 최종 상장까지 통상 3~6개월이 소요되는 만큼 계획대로라면 이르면 연말, 늦어도 내년 1분기 코스피 입성이 가능할 것이란 관측이 나온다.

SK에코플랜트는 최근 기업가치를 강화를 위해 친환경 폐기물 관련 자회사 7곳을 합병하기로 했다. 지난 17일 SK에코플랜트의 100% 자회사인 대원그린에너지는 ▲그린환경기술 ▲이메디원 ▲디디에스 ▲새한환경 ▲도시환경 ▲제이에이그린을 흡수합병한다고 공시했다. 대원그린에너지는 2018년 SK에코플랜트가 사모펀드(PEF) 운용사 E&F프라이빗에쿼티로부터 인수한 업체다. 동일한 사업을 하는 소규모 자회사가 난립하는 것보단 대형 자회사 한곳을 두는 게 기업가치를 평가받기에 유리하다고 판단한 것으로 풀이된다.

친환경 자회사 교통정리는 상장 직전까지 지속될 것으로 전망된다. SK에코플랜트 관계자는 “이번 합병은 볼트온(동종업계 기업을 인수해 시장지배력을 확대하거나 연관업종 사업체를 인수해 회사가치를 끌어올리는 전략) 전략에 따라 인수한 7곳의 폐기물 소각·매립업체를 모아 통합관리기업을 세우는 것이다”며 “그간 분산 운영됐던 소규모 환경기업들을 통합해 운영을 효율화하고 시너지를 창출해 환경사업 본연의 전문 사업역량을 높일 것으로 기대한다”고 말했다.

또 SK에코플랜트는 국내외 PEF 운용사로부터 투자금 유치 작업도 진행하고 있다. 지배구조를 정비하고 새 자금을 확보해 재무 부담을 줄이겠다는 행보로 풀이된다. 투자자가 유상증자를 통해 신주를 발행하는 구조가 될 것으로 보인다.