17~18일 수요예측 후 공모청약 결정···증권신고서만 4번 정정

근 20년간 신약개발·기술수출·흑자 실패···VC 투자회수 가능할까

[시사저널e=이승용 기자] 천신만고 끝에 기업공개(IPO)를 위한 수요예측에 들어간 에스바이오메딕스를 놓고 논란이 그치지 않고 있다.

에스바이오메딕스는 지난 2005년 줄기세포 전문기업으로 설립됐는데 근 20년 동안 개발에 성공한 신약은 없고 기술수출 이력도 없는 만년 적자기업이다. 하지만 에스바이오메딕스는 상장을 추진하면서 기술수출로 흑자 전환할 것이라고 가정해 기업가치를 측정했다.

에스바이오메딕스가 이러한 논란들을 딛고 상장까지 성공한다면 일부 벤처캐피탈(VC)과 주식매수선택권(스톡옵션)을 행사할 수 있는 임직원들은 이득을 낼 수 있을 것으로 보인다.

◇ 증권신고서 정정만 4번···수요예측이 마지막 고비

18일 한국거래소에 따르면 에스바이오메딕스는 전날부터 이날까지 이틀 동안 기관투자자 대상 수요예측을 진행하고 있다. 에스바이오메딕스는 수요예측 이후 공모청약 진행 여부 및 공모가를 결정할 예정이다. 공모가 확정 후 공모청약은 24~25일 실시될 예정이고 상장주관사는 미래에셋증권이다.

에스바이오메딕스의 희망공모가범위는 1만6000~1만8000원이고 공모주식은 75만주다. 구주매출 없이 100% 신주발행이다. 희망공모가 기준 공모금액은 120억~135억원이고 상장 후 예상시가총액은 1759억~1979억원이다.

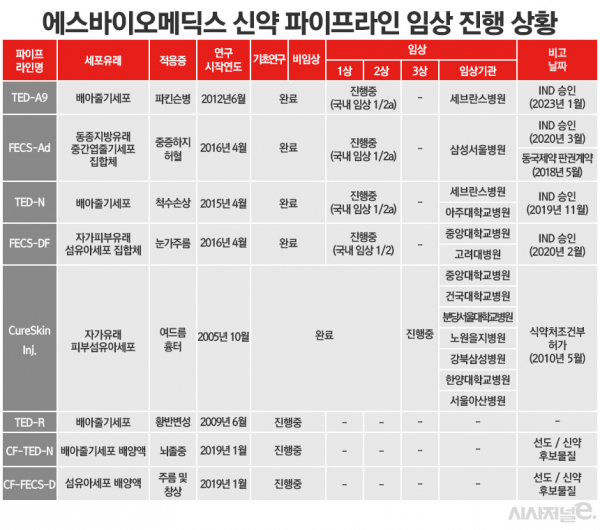

에스바이오메딕스는 지난 2005년 설립된 줄기세포 기반 바이오벤처다. 2010년에는 식약처로부터 흉터치료제 큐어스킨(Cure skin)의 조건부 판매허가를 받기도 했다. 현재 8개의 파이프라인을 보유하고 있고 각각의 파이프라인은 TED-A9(파킨슨병), FECS-Ad(중증하지허혈), TED-N(척수손상), FECS-DF(눈가주름), Cure skin(함몰형 여드름 흉터), TED-R(망막변성), CF-TED-N(뇌졸중), TED(주름 및 창상) 등이다. 회사에 따르면 국내를 비롯해 미국, 유럽, 일본 등에서 특허 132건도 출원했다.

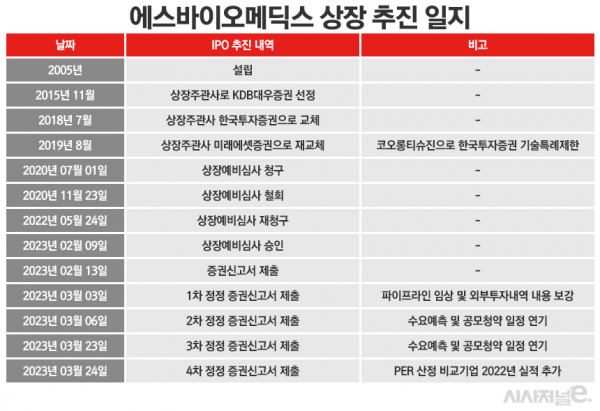

에스바이오메딕스의 IPO 도전은 우여곡절로 점철되어 있다고 해도 과언이 아니다. 에스바이오메딕스는 지난 2015년 상장주관사로 당시 KDB대우증권을 선정하고 상장을 추진했다. 이후 2018년 한국투자증권으로 주관사를 바꾸면서 상장에 의지를 드러냈다. 하지만 한국투자증권은 2019년 코오롱티슈진 인보사 사태로 기술특례상장 주관사 자격이 1년간 제한됐고 에스바이오메딕스는 다시 미래에셋증권으로 상장주관사를 바꾸고 다시 기술특례상장을 추진했다.

에스바이오메딕스는 2020년 7월 기술성평가 통과 후 한국거래소에 상장예비심사를 신청했다. 하지만 약 4개월 만인 2020년 11월 철회신고서를 제출했다. 에스바이오메딕스는 당시 홈페이지에 사과문을 올리고 “주관사인 미래에셋대우증권이 당사가 보유한 파이프라인의 임상 단계가 초기라고 판단했다”고 상장철회 이유를 밝혔다.

에스바이오메딕스는 지난해 5월 한국거래소에 상장예비심사를 다시 신청했다. 올해 2월 9일 상장예비심사 승인을 받자 2월 13일 곧바로 증권신고서를 제출하며 상장 절차에 들어갔다.

하지만 에스바이오메딕스는 증권신고서를 4번이나 정정해야 했다. 수요예측 및 공모청약 일정도 2번이나 조정됐다. 이런 우여곡절에도 에스바이오메딕스는 포기하지 않고 상장을 밀어붙이고 있다.

수요예측 이후 에스바이오메딕스가 공모청약에 들어갈 수 있다면 에스바이오메딕스 상장은 사실상 확정된다. 총액인수 방식이기에 공모청약에서 설령 미달사태가 나더라도 상장주관사인 미래에셋증권이 실권주를 전량 인수할 예정이다.

◇ 신약개발·기술수출·흑자전환 無···상장 가능할까

에스바이오메딕스 상장을 놓고서는 여러 논란이 그치지 않고 있다.

에스바이오메딕스는 설립한 지 20년이 가까워오지만 지금까지 제대로 된 신약도 개발하지 못했고 글로벌 기술수출(L/O) 실적을 보유하지 못했다. 흉터치료제 큐어스킨을 제외하면 파이프라인 중에 2상을 제대로 마친 신약도 없다.

유일한 3상인 큐어스킨조차도 위기에 놓여 있다. 에스바이오메딕스는 2010년 식약처로부터 큐어스킨에 대해 조건부 판매허가를 받았다. 조건부 허가는 희귀질환이나 긴박한 상황에서 적용되는 의약품의 경우 환자의 치료 기회 확대를 위해 3상 임상결과 제출을 조건으로 품목허가가 이뤄지는 것을 말한다.

하지만 큐어스킨은 지난 2017년 임상 3상 결과를 제출했으나 임상시험 결과의 신뢰성에 대한 문제로 임상시험 결과를 인정받지 못했고 올해 3월 식약처 중앙약사심의위원회에서는 큐어스킨에 대해 임상결과 확보할 때까지 판매중지처분도 내렸다. 심의위원 9명 가운데 2명은 조건부 허가도 취소해야 한다는 의견을 냈다. 나머지 7명은 안전성 유효성이 확보될 때까지 판매중지시키는 조건으로 임상시험 제출기한 연장 의견을 냈다.

에스바이오메딕스는 뚜렷한 수익원이 없기에 만년 적자에 시달리고 있다. 지난해에도 영업손실 37억4800만원, 당기순손실 47억5500만원을 냈다. 그동안 신약 파이프라인을 기술수출한 이력도 없다.

하지만 에스바이오메딕스 증권신고서에는 2024년부터 기술수출에 성공해 흑자전환할 것으로 가정된 채 기업가치가 측정됐다.

에스바이오메딕스는 파이프라인 가운데 FECS-DF(눈가주름)는 2024년 임상3상을 통해 안전성 및 유효성 입증 후 기술이전하고 2025년에는 TED-A9(파킨슨병), FECS-Ad(중증하지허혈), TED-N(척수손상)도 임상2상을 마치고 기술이전을 한다고 예상했다.

그 결과 에스바이오메딕스는 2024년에는 29억원, 2025년에는 314억원, 2026년에는 422억원의 당기순이익을 낼 것이라고 예상됐고 이를 바탕으로 한미약품, 동아에스티, 유한양행, 녹십자, 삼진제약, 종근당, HK이노엔, 휴메딕스, 지씨셀 등 9개 기업을 비교그룹으로 제시돼 기업가치가 도출했다.이런 이유로 에스바이오메딕스의 이번 상장 추진을 놓고 부정적으로 보는 의견도 적지 않다.

상장 추진 배경에 기존 투자자들의 투자금 회수 압박이 있는 것 아니냐는 시선도 존재한다. 에스바이오메딕스는 그동안 많은 투자자들로부터 투자를 유치했다. 미래에쿼티파트너스 등 VC들이 다수고 바이넥스(상장후 8.4%) 메리츠증권(4.9%), 한국투자증권(1.0%), 한화투자증권(1.6%), 동국제약(1.0%) 등도 투자했다.

상장시 김동욱 공동대표 등 임직원들도 주식매수선택권(스톡옵션)을 통해 적지 않은 차익을 낼 전망이다. 이들이 받은 스톡옵션 행사가는 4500~8750원 수준이다. 물론 대부분은 2~3년 의무보유로 묶여 있다. 전체 스톡옵션 미행사 수량은 45만7000주인데 상장일 당일 행사가능한 물량은 8만2000주다.