‘효자’ 오일뱅크 덕에 지난해 영업익 3조3870억원···지주사 전환 후 최대 실적

유가 급락에 오일뱅크 올해 실적 불투명···3대 신사업 추진 위한 투자금 확보 난항 예상

[시사저널e=유호승 기자] HD현대가 그룹 실적의 견인차 역할을 하던 ‘캐시카우’의 실종에 미래를 이끌 신사업 추진을 위한 투자금의 안정적 확보에 어려움을 겪고 있다. 현대중공업에서 사명을 변경하며 과거 50년의 경험을 바탕으로 새로운 50년을 맞이하겠다는 포부를 밝혔지만, 현금 보유량이 6개월 만에 40%나 줄었다. 보수적 재무 전략을 취할 시점이 찾아왔다는 지적이 불거진다.

제조업 중심의 이미지에서 벗어나 투자 지주회사의 위상과 역할을 강화하기 위해 바꾼 간판이 HD현대다. 사명에서 ‘중공업’을 떼어내 투자 및 인수합병(M&A) 등 신사업 발굴·육성에 주력하는 지주사 기능을 부각시킨다는 전략이다.

그러나 사명을 교체한지 만 1년이 된 현재 상황을 보면 신사업 발굴·육성에 집중하기 어려운 상황에 봉착했다. 지난해에는 유가 및 정제마진의 이상 급등으로 현대오일뱅크가 비정상적인 호실적을 기록해 지주사의 캐시카우 역할을 톡톡히 했다.

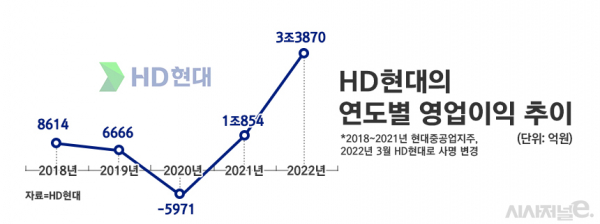

HD현대의 지난해 연결 기준 매출과 영업이익은 각각 60조8497억원, 3조3870억원이다. 2017년 지주사 전환 후 역대 최대 실적이다. 현대오일뱅크의 같은해 매출은 34조9550억원, 영업이익은 2조7898억원을 기록해 HD현대 전체 영업이익의 82.4%를 차지했다.

반면 올해는 지난해와 상황이 다르다. 유가 및 정제마진의 급락으로 현대오일뱅크가 HD현대의 캐시카우나 효자 역할을 하기 어려울 것으로 관측된다.

현대오일뱅크 관계자는 “글로벌 경기침체로 인한 석유제품 수요 위축으로 힘든 1년이 될 것으로 예상한다”며 “중국의 코로나19 봉쇄 완화가 수요 개선에 큰 영향을 미치지 못한 것도 어려움의 한 원인”이라고 말했다.

한국조선해양은 지난해 3556억원의 영업손실을 냈다. 러시아-우크라이나 분쟁 장기화로 인한 원자재 가격사승 등으로 적자를 기록한 것이다. 단, 올해는 LNG운반선과 대현 컨테이너선의 수주가 꾸준히 이어지면서 흑자를 낼 것으로 보인다.

금융정보업체 에프앤가이드는 한국조선해양이 올해 영업이익으로 9172억원을 달성할 것으로 봤다. 하지만 지난해 캐시카우였던 현대오일뱅크의 이익규모와 비교하면 3분의 1 수준이다.

캐시카우의 실종으로 ▲인공지능(AI) 자율운행 ▲수소 ▲로보틱스 등 3대 대표 신사업의 추진 속도도 늦어질 것으로 예상된다. 투자 자금이 부족해졌기 때문이다.

보유 현금이 충분하다면 실적악화라는 ‘파고’를 넘을 수 있지만 HD현대의 현재 곳간은 넉넉한 상황이 아니다. 지난해 12월 기준 보유 현금성자산은 3조9950억원이다. 반년 전인 같은해 6월에는 6조5630억원이었는데, 반년새 약 40%가 줄었다.

정기선 HD현대 사장을 중심으로 3대 신사업에 드라이브를 걸면서 현금이 계속 투입된 영향이다. 올해 시장 전망은 밝지 않다. 신사업에 자금이 계속 투입된다면 보유 현금량은 더욱 줄어들 수밖에 없다.

HD현대는 “조선업이 호황 사이클을 맞이하면서 재무 건전성이 개선되고 있다”며 “단, 글로벌 경제위기가 가중되고 있는 만큼, 보수적인 자금 집행으로 유동성에 문제가 없도록 할 방침”이라고 밝혔다.