11번가 3분기 누적 적자 1000억원 넘어

IPO 계획 그대로 유지···“신중하게 검토할 것”

[시사저널e=한다원 기자] 11번가가 지난해부터 언급해온 ‘11번가 2.0’ 실현을 위해 명품 버티컬 서비스로 프리미엄 시장을 공략하고, 신선식품 영역을 확대하기로 했다. 고객 중심의 성장전략으로 강화하겠다는 전략이다. 11번가는 지속되는 적자에도 증시 상황을 살펴 기업공개(IPO) 시기를 검토하겠다는 입장이다. 뒤늦게 전략을 내놓은 11번가의 성장에 보탬이 될 수 있을지 관심이 모인다.

17일 유통업계에 따르면 11번가는 서울스퀘어 사옥에서 ‘다시 쓰는 11번가’ 타운홀 미팅을 진행했다. 11번가는 지난해부터 언급한 ‘11번가 2.0’ 달성을 위해 고객 중심의 성장전략을 강화해 나간다는 방침이다.

안정은 11번가 대표는 “2023년 판매자와 고객이 11번가에 요구하는 것은 ‘변화’이고 현 이커머스 경쟁시장에서 11번가에게 필요한 것 역시 새로운 혁신을 통한 사업의 지속가능성 확보에 있다”면서 “올해를 11번가의 반등을 이뤄내는 원년으로 삼아 성장과 수익성 개선에 기반한 ‘11번가 2.0’ 가치 증대에 집중하겠다”고 밝혔다.

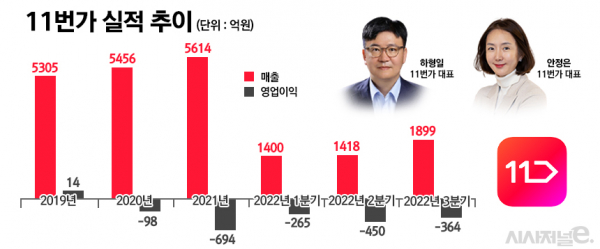

아직 4분기 및 연간실적을 발표하지 않은 11번가는 지난해 3분기까지 누적적자만 1079억원에 달한다. 11번가는 2020년 영업손실 98억원, 2021년에는 694억원을 냈다. 11번가는 이미 지난해 1~3분기 누적적자는 2021년을 넘어선 셈이다.

11번가 관계자는 “상장을 위한 투자로 적자가 늘긴 했지만 매출은 전년 대비 크게 늘었다”면서 “연간 매출도 지속해서 꾸준히 증가세로, 올해 연간 매출액도 지난해보다 충분히 상회할 것으로 예상된다”고 말했다.

특히 11번가는 이커머스 기업 중 쿠팡, 네이버, SSG닷컴을 잇는 4위 기업으로 꼽힌다. 11번가는 실적 발표 때마다 영업손실에 대해 “이커머스 경쟁이 더욱 치열해지면서 이에 대응하기 위한 추가 비용이 발생했다”고 설명하지만 11번가가 경쟁사 대비 뚜렷한 성과가 없다는 점에서 11번가의 설명이 와닿지 않는다는 분위기다.

일단 11번가는 ‘11번가 2.0’의 일환으로 ▲OM(오픈마켓) 경쟁력 강화 ▲배송 경쟁력 강화 ▲트래픽 증대 ▲BM(비즈니스 모델) 강화 등 4개 영역의 10가지 과제를 선정했다. 안 사장은 “프리미엄 시장을 공략한 신규 명품 버티컬 서비스를 다음달 선보이고, LFFC(Local Fresh Food Center) 기반 신선식품 버티컬 영역도 강화해 상반기 중 완성된 서비스로 제공할 것”이라고 밝혔다.

하형일 사장도 지난해 타운홀 미팅에서 “11번가의 플랫폼 경쟁력과 잠재력을 기반으로 IPO를 포함해 기업가치 극대화를 위한 성장노력을 지속해 치열한 이커머스 시장에서 중장기적으로 주도적 사업자가 될 수 있도록 하겠다”고 강조했다.

문제는 뒤늦게 내놓은 11번가의 전략들이 시장에서 얼마나 통할지다. 11번가는 배송 경쟁력을 위해 슈팅배송을 올해도 강화하겠다는 방침이다. 슈팅배송은 평일 자정까지 주문한 상품을 다음날 받아볼 수 있는 익일배송 서비스로, 직매입 구조로 한다.

다만 11번가의 익일배송은 이커머스 기업들이 이미 공략한지 오래다. 이커머스 선두권인 쿠팡은 당일배송을, 네이버쇼핑까지 도착보장 서비스를 내놓아 배송 경쟁력을 키웠다. 특히 쿠팡은 지난해 4분기에도 연속 분기 흑자를 냈고 연간 실적은 이마트와 비슷한 수준을 냈다는 전망이 나오고 있다.

아울러 11번가는 그동안 계획해온 IPO에 대한 철회는 물론 매각설에 극구 부인했다. 11번가는 계획대로 IPO 절차를 내부적으로 준비해서 증시 상황을 고려해 시점을 검토할 계획이다. 11번가는 2018년 국민연금, 새마을금고와 사모펀드(PEF) 운용사 H&Q코리아로 구성된 나일홀딩스 컨소시엄으로부터 5000억원을 투자받으면서 올해 9월 말까지 상장을 완료하겠다고 약속했다.

이미 11번가는 지난해 8월 IPO 추진을 위해 대표 주관사로 한국투자증권과 골드만삭스, 공동주관사로 삼성증권을 선정했다. 특히 11번가는 재무적투자자들의 투자 과정에서 2조7000억원의 기업가치를 인정받았지만, 최근 1조원대로 내려앉았다는 관측이 많다.

11번가는 기업가치 향상을 위해 내놓은 아마존 글로벌 스토어도 별다른 성과를 내지 못하는 모양새다. 아마존은 글로벌 이커머스 업체로, 11번가와 서비스를 론칭하기 전부터 화제를 모았다. 물론 아마존 글로벌 스토어 론칭 후 11번가 해외직구 거래액은 이전 대비 3배 증가했지만, 아마존 존재감을 고려하면 아쉬운 성적을 냈다는 평가가 지배적이다.

11번가 관계자는 “11번가 2.0을 추진하고 특히 배송은 슈팅배송을 중점으로 사업을 지속 확대해 나갈 계획”이라며 “증시상황이 좋지 않고, 타 커머스의 IPO 철회나 연기 등을 파악했으며 11번가는 IPO를 위해 면밀히 분석해 상장 시점을 검토하고, 신중하게 추진할 것”이라고 말했다.