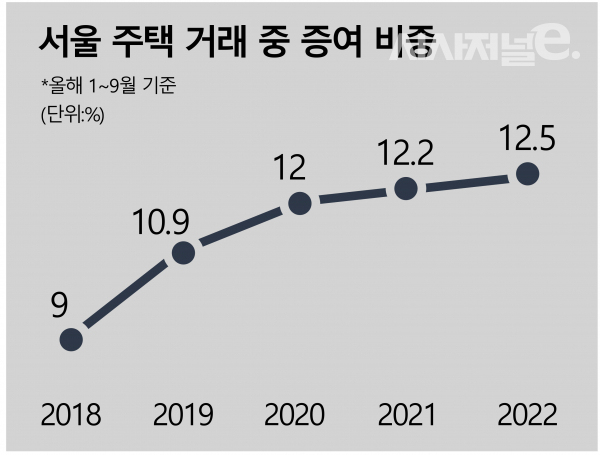

서울 주택 거래서 증여 비중 12.5%, 역대 최고치

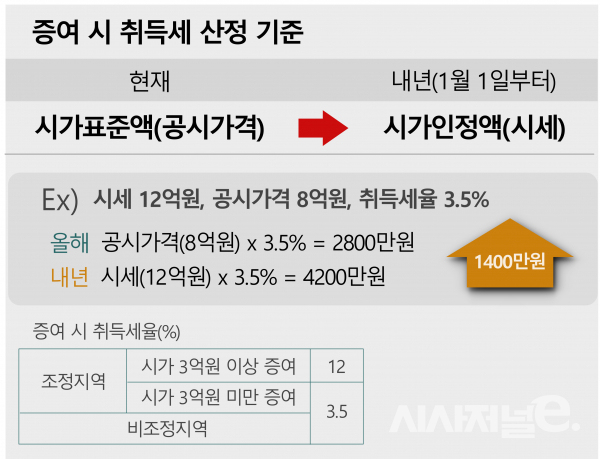

내년 증여 취득세 부과 기준 ‘공시가격→시세’ 변경

이월과세 기간 5년서 10년으로 확대될 수도

[시사저널e=길해성 기자] 올해 부동산 거래에서 증여 비중이 역대 최고치를 찍었다. 거래가 끊기며 급매조차 팔기 어려워진 데다 증여 취득세 부담이 늘어날 것으로 예상되면서 매도 대신 자녀에게 물려주는 사례가 늘어나는 것으로 풀이된다. 여기에 내년부터 증여 후 매도를 통한 양도소득세 절세가 더 까다로워진다는 점도 증여를 서두르는 요인으로 꼽힌다.

◇증여 비중 2006년 이후 최대···서울12.5% 달해

14일 한국부동산원 자료를 살펴보면 올해 1월부터 9월까지 전국 주택 거래량 74만8625건 중 증여 거래량은 6만5793건으로 집계됐다. 전체의 8.8%를 차지하는 것으로 한국부동산원이 관련 통계를 조사하기 시작한 2006년(1~9월 기준) 이후 가장 높은 수치다.

서울은 전국에서 증여 비중이 가장 높았다. 올해 1~9월 서울 주택 거래량 7만9486건 중 증여 거래건수는 9901건으로 전체의 12.5%에 달했다. 자치구별로는 ▲종로구(21.1%) ▲용산구(19.5%) ▲서대문구(18.4%) ▲중구(16.1%) ▲송파구(15.8%) ▲서초구(14.9%) ▲양천구(14.6%) ▲영등포구와 강북구(13.6%) ▲도봉구(12.9%) ▲성동구(12.6%) ▲마포구·강남구(12.5%) 순으로 증여 비중이 높았다.

서울 주택 거래에서 증여가 차지하는 비중은 2006년부터 2017년까지 4∼8% 선이었다. 2018년 9%로 급등한 이후 ▲2019년 10.9% ▲2020년 12% ▲2021년 12.2% 등 5년 연속 상승했다. 2018년부터 증여 비중이 증가한 건 정부의 세부담 강화 정책으로 주택 보유세나 양도세 부담이 커졌기 때문으로 풀이된다.

◇내년 증여 취득세 부과 기준 변경 ‘공시가격→시세’···세액 증가 우려 커져

업계에선 내년부터 증여에 관한 취득세 부담이 커지는 만큼 올해 증여를 서두르는 것으로 보고 있다. 내년 1월 1일부터 증여 시 발생하는 취득세의 부과 기준(과세표준)이 시가표준액(공시가격)에서 시가인정액(시세)으로 바뀐다. 취득세는 과세표준에 취득세율을 곱해 결정된다. 최근 집값 하락이 이어지며 시세가 공시가격보다 하락하는 단지가 조금씩 나오고 있지만 대부분 단지는 여전히 공시가격이 시세에 비해 낮은 편이다. 세금 부과 기준 과세표준이 시세로 바뀌면 그만큼 취득세 부담이 늘어날 수밖에 없는 셈이다.

시가인정액은 취득일 전 6개월부터 취득일 후 3개월 이내에 기준일이 있는 매매사례가액, 감정가액, 공매가액 등 시가로 인정되는 가액을 의미한다. 아파트의 경우 유사 매매사례가격이 기준이 된다. 유사 매매사례가격은 동일 단지에서 해당 자산과 공시가격·전용면적의 차이가 5% 이내인 주택 거래가액을 뜻한다.

예를 들어 증여 대상 아파트의 시세가 12억원 공시가격이 8억원일 경우 올해는 공시가격 8억원에 3.5%를 적용한 2800만원을 취득세로 납부하면 된다. 하지만 내년부턴 시세 12억원에 3.5%를 적용해 취득세는 4200만원으로 1800만원 가량 늘어난다. 올해 증여할 때보다 50% 가량 많은 취득세를 내야 하는 셈이다. 조정대상지역 내 공시지가가 3억원 이상인 주택은 12%의 세율이 적용돼 그 부담은 더 커진다. 다만 최근 부동산 경기 둔화로 지역에 따라 시가 하락폭이 큰 경우 세 부담이 크게 늘어나지 않을 수도 있다.

◇증여 후 매도 시 양도세 절세 까다로워져···이월과세 기간 5년→10년 확대

내년부터 증여 후 매도를 통한 양도세 절세 방법이 까다로워진다는 점도 증여를 서두르는 요인이다. 통상 양도세 절감을 위해 사용하는 방법은 가족에게 증여한 후 매도를 하는 것이다. 증여 후 매도할 경우 증여가액이 취득가액으로 인정돼 양도차익을 줄여 세액을 낮출 수 있어서다.

예를 들어 2020년에 2억원 짜리 주택을 매수한 이후 2028년 10억원을 받고 해당 주택을 판다면 양도차익은 8억원이다. 하지만 주택가격이 6억원이 된 올해 자녀에게 증여했다면, 증여가액인 6억원이 새로운 취득가액으로 인정된다. 2028년 매도 시 양도차익은 4억원으로 줄어 세액이 절반 이상으로 줄어든다.

다만 현행 소득세법에선 특수관계자 간 우회증여를 통한 양도세 회피를 막기 위해 이월과세 제도를 운영하고 있다. 이월과세란 배우자나 직계존비속으로부터 증여받은 토지나 건물을 5년 이내에 양도할 경우 양도세 계산 시 취득가액을 증여받은 가액이 아닌 증여자의 취득 당시 실제 취득금액으로 적용하는 것을 말한다. 이월과세가 적용되면 증여로 인해 취득가액을 높이고 양도차익을 줄이는 이득이 없어지게 된다.

현재는 증여받은 뒤 5년 이후 양도 시 이월과세가 배제된다. 하지만 내년부터는 이월과세 적용 기간이 10년으로 늘어난다. 이는 지난 7월에 발표된 ‘2022 세제개편안’에 포함된 내용으로 연말에 국회 통과가 이루어진다면 당장 내년부터 시행될 예정이다. 한 업계 관계자는 “증여를 고려하고 있다면 올해 증여를 서두르는 것이 향후 양도 시점과 현금화를 위해 유리할 수 있다”고 말했다.