계약 종료 후 의료기기·화장품 사업 주력···의료기기, 메디쎄이 인수로 1분기 58억원 실적

화장품, 후시드크림 출시 7개월 만에 100억원···일반약도 잇치와 활명수 중심 매출 성장세

[시사저널e=이상구 의약전문기자] 동화약품 오너 4세 윤인호 부사장이 사실상 전면에 나선 가운데 지난 2019년 말 700억원대 도입품목 판권 상실 후유증을 극복한 것으로 분석된다. 기존 일반의약품과 의료기기, 화장품 사업을 중심으로 매출을 회복한 동화약품의 향후 경영실적이 주목된다.

24일 관련업계에 따르면 윤인호 동화약품 부사장이 현재 회사 최고운영책임자(COO)로 활동하고 있다. COO는 기업 내 사업을 총괄하고 일상 업무를 원활하게 추진하기 위해 의사 결정을 수행하는 최고운영책임자를 지칭한다. 기업 최고경영자(CEO) 다음 직책이다. 윤도준 동화약품 회장 장남으로 오너 4세인 윤 부사장은 1984년생이다. 그는 미국 위스콘신 매디슨대 경제학과를 졸업한 후 지난 2013년 동화약품 재경·IT실 과장으로 입사했다. 2014년 중추신경계팀 차장, 2015년 전략기획실 부장, 2016년 전략기획실 생활건강사업부 이사를 거쳐 2017년 생활건강사업부와 OTC(일반의약품) 사업 담당 상무로 각각 승진했다. 2019년에는 등기임원으로 선임됐다. 부사장은 올 3월 달았다.

제약업계 관계자는 “다른 제약사 2세나 3세 부사장과 마찬가지로 윤 부사장도 향후 대권 승계 시기가 주목된다”며 “일각에서는 오는 2024년 말 준공 예정인 동화약품 신사옥과 연결시키기도 하지만 아직 변수가 많다”고 말했다. 또 다른 제약업계 관계자는 “오너 가문에 일부 우호적이지 않은 업계 분위기도 있지만 회사 내부에서 윤 부사장 파워가 큰 것으로 알고 있다”며 “현재 겸허하게 경영수업을 받고 있는 상태”라고 전했다.

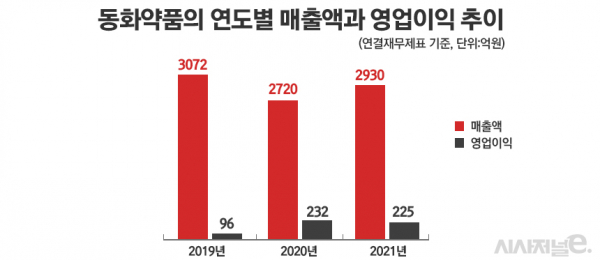

최근 수년간 동화약품 경영실적에서 중요한 변수는 지난 2019년 말 종료된 GSK(글락소스미스클라인)와 일반약 10개 브랜드품목 공동프로모션 및 판매권 계약이었다. 당시 계약 종료로 인해 동화약품은 연간 700억원대로 추산되는 매출액을 잃었다. 해당 품목은 라미실과 오트리빈, 테라플루, 니코틴엘, 볼타렌, 잔탁, 드리클로, 폴리덴트, 브리드라이트, 센소다인 등이다.

이에 동화약품은 다음해인 2020년 2720억원에 이어 2021년 2930억원을 기록, 3000억원대 매출에 실패하며 후유증을 겪었다는 분석이다. 일반약 비중이 상대적으로 높은 매출구조상 코로나19 여파도 일부 작용한 것으로 풀이된다. 하지만 올 1분기 연결재무제표 기준, 853억원 매출을 올려 전년대비 18.7% 성장하고 91억원 영업이익을 기록하며 일단 도입품목 판권 상실 후유증에서 벗어났다는 판단이다. 영업이익은 전년대비 76.8% 성장했다. 제약업계 관계자는 “3개월 실적으로 판단하기에는 다소 성급하지만 때마침 코로나가 가라앉음과 동시에 매출과 영업이익이 큰 폭으로 성장하며 분위기를 탔다”고 설명했다.

동화약품 매출을 구체적으로 보면 2019년 말 도입품목 판권 상실 후 회사는 기존 일반약 주력품목과 함께 의료기기와 화장품 등 非제약 사업에 공을 들였다. 이 과정에서 실제 회사 매출에 기여한 것은 지난 2020년 7월 인수한 척추 임플란트 전문 제조업체 ‘메디쎄이’다. ‘iliad’와 ‘zenus’ 등 제품을 보유한 메디쎄이는 지난해 230억원 매출을 올려 회사 기대에 부응했다. 올 1분기 의료기기 매출은 58억원을 기록했다. 지난해 같은 기간 45억원에 비해 29.5% 증가한 실적이다.

화장품 사업 역시 최근 주목 받고 있다. ‘레다’와 ‘인트린직’, ‘네버세이굿바이’ 등 의료용 화장품을 판매하던 동화약품은 지난해 10월 기능성 화장품 ‘후시드크림’을 출시한 후 7개월 만에 100억원 매출을 달성했다. 시장에 선보인 지 3개월 만에 누적 판매 40만개를 돌파한 데 이어 최근까지 77만개 판매고를 올렸다. 지난해 동화약품은 후시드크림 30억원을 포함, 화장품 사업에서 38억원 매출을 올린 것으로 집계됐다. 제약업계 관계자는 “동화약품 화장품 사업은 윤 부사장 누나 윤현경 상무가 Derma 사업부를 이끌며 책임지고 있다”며 “그동안 화장품 사업이 일부 우여곡절도 있었지만 오너 4세들이 실적을 올리고 있는 셈”이라고 설명했다.

이같은 非제약 사업과 함께 기존 일반약 매출 증가는 동화약품 호실적의 주요 원인으로 분석된다. 우선 치약처럼 사용하는 바르는 잇몸약 ‘잇치’의 지난해 매출은 전년대비 11.2% 증가한 248억원이다. 지난 2011년 출시된 잇몸질환과 구내염 치료제 잇치는 2020년 전년대비 47.7% 늘어난 223억원 매출을 달성한 데 이어 2년 연속 연매출 200억원대를 기록한 것이다. 올 1분기에는 63억원 매출을 올려 전체 7.33%를 차지했다.

‘활명수’는 국내 액상소화제 시장점유율 70% 이상을 점유한 품목이다. 지난 2017년부터 5년간 매출이 561억원, 579억원, 615억원, 681억원, 719억원으로 증가 추세다. 1분기 205억원 을 올려 올해도 고성장을 예고했다. 종합감기약 ‘판콜’의 경우 지난해 342억원을 기록하며 동화약품 매출의 일정 부분을 담당했다, 1분기 111억원 매출을 올려 전체 매출의 13.02%를 점유했다. 전문의약품 매출에선 ‘라코르’ 등 순환당뇨계 품목 위주 성장세가 파악된다. 종합하면 1분기 의약품 매출은 611억원으로 지난해 507억원보다 20.5% 늘었다.

동화약품 영업이익의 경우 낮은 매출원가율이 핵심으로 분석된다. 지난해 매출원가율은 개별 기준, 50.6%다. 2020년은 49.4%로 집계됐다. 제약업계 관계자는 “동화약품 매출원가율은 지난 2019년까지 증가 추세였다가 2020년부터 하락 추세로 돌아섰다”며 “700억원대 판권 계약 종료가 매출원가율 하락에 영향을 줬고 이는 다시 영업이익 증가에 여파를 준 것으로 분석된다”고 전했다. 결국 지난 2019년 말 GSK와 일반약 10개 품목 판권 계약 종료로 인한 매출 감소분은 기존 일반약 위주 의약품과 의료기기, 화장품 등 사업다각화로 회복했고 매출원가율은 하락, 영업이익 증가에 선순환한 것으로 풀이된다.

제약업계 관계자는 “지난 3월 의료기기와 화장품, 헬스케어 전문가인 한종현 대표가 동화약품에 합류하는 등 회사에 호재가 적지 않다”며 “최근 추세라면 지난 2019년 3072억원을 뛰어넘는 최대 매출도 가능할 것”으로 전망했다.