전체실적과 철강사업 흐름일치···비전달성 여부 양·음극재 증산 후 판가름 날 전망

[시사저널e=김도현 기자] 비(非)철강사업 경쟁력 강화를 통해 구조개선에 나서겠다는 포스코의 철강의존도가 여전히 절대적인 것으로 파악됐다. 매출·이익구조는 물론이고 연구개발(R&D) 투자 역시 철강분야에 집중되고 있다. 배터리소재·수소 등 포스코가 계획 중인 신사업이 본격화 된 이후 철강의존도를 낮출 수 있을지 관심이 모아진다.

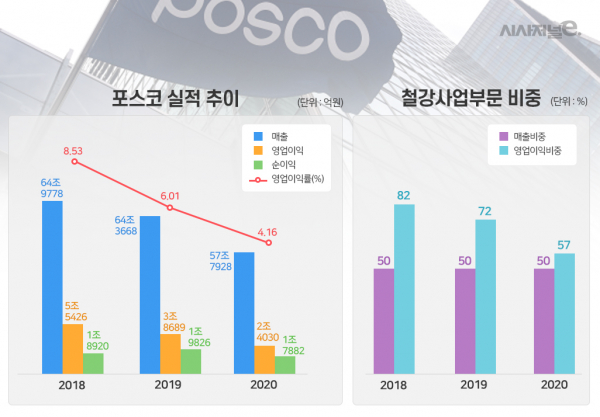

포스코 사업보고서에 따르면, 포스코는 지난해 연결기준 57조7928억원의 매출고를 올린 가운데, 2조4030억원의 영업이익을 달성했다. 7년 만에 영업이익 5조원을 돌파했던 2018년 이후 하향세다. 2018년 포스코의 매출·영업이익은 각각 64조9778억원·5조54265억원 등이었으며, 이듬해에는 각각 64조3668억원·3조6869억원이었다.

이 기간 동안 영업이익은 절반 이상 감소했다. 포스코의 영업이익률은 2018년부터 지난해까지 8.53%, 6.01%, 4.16% 등을 나타냈다. 중국을 중심으로 글로벌 조강생산량이 증가함에 따라 가격경쟁력이 지속적으로 약화됐고, 지난해의 경우 신종 코로나바이러스(코로나19) 여파로 전방산업의 수요부진이 원인으로 꼽힌다.

전체적인 실적을 철강사업이 좌지우지하는 셈이다. 포스코 실적은 철강부문의 실적 흐름과 궤를 같이 해왔다. 자산의 70%가 집중된 포스코의 철강부문은 최근 3년 간 영업이익 비중은 하락세였다. 2018년 82%였던 비중이 이듬해 72%로, 지난해 57%로 차츰 낮아졌다. 철강의존이 낮아진 것은 아니었다. 같은 기간 매출비중이 매년 50%였던 것을 감안하면 실익만 하락했다는 결론이다.

무역부문 등 비(非)철강 분야에서의 실익이 일정수준을 유지한 가운데 철강의 매출과 실익이 하락하면서 수치상 더욱 하락하게 비춰진 모양새다. 일례로 무역부문의 경우 철강과 마찬가지로 매년 33~35%의 매출비중을 유지했지만 영업이익 비중은 7%에서 16%로 9%p 뛰어 올랐다. 결과적으로 포스코 전체 영업이익을 좌지우지 하는 것은 철강사업 이익임을 알 수 있다.

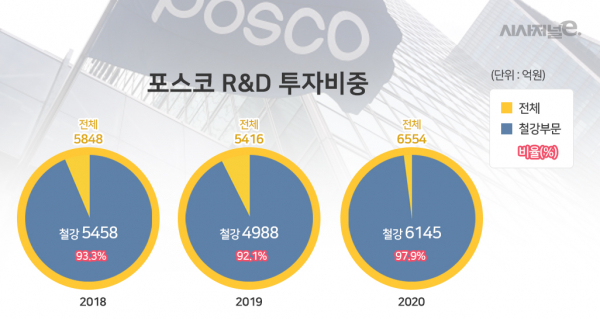

포스코는 실적이 후퇴되는 상황에서도 R&D투자비용을 늘리며 미래를 대비했다. 이 R&D비용도 철강부문에 집중됐다. 이 같은 경향은 오히려 짙어지는 모습이다. 2018년 5848억원의 전체 R&D비용 중 철강사업 관련 비용이 5458억원으로 93.3%를 나타냈다. 지난해 6554억원의 소요 R&D비용 중 97.9%에 해당하는 6145억원이 철강에 투자됐다. 안전·친환경 등에 1000억원 이상이 소요된 까닭으로 풀이된다.

앞서 포스코는 2030년까지 철강비중을 40%로 낮추고 비철강 40%, 신성장 20% 등의 포트폴리오를 구축하겠다고 밝힌 바 있다. 구상의 핵심으로는 배터리 소재사업과 수소사업이 꼽힌다. 전기차 시장의 성장에 따라 배터리 소재사업은 잠재력이 커질 것으로 예측되는 분야다. 포스코는 2010년 8월 LS엠트론 음극재 사업부를 인수하고, 2019년 4월 양극재사업을 영위했던 포스코EMS를 흡수·합병했다.

2019년 연산량 4만4000톤 규모의 천연흑연계 음극재 생산규모는 2023년 7만4000톤으로 확대될 예정이다. 현재 짓고 있는 인조흑연계 음극재 공장이 완공되면 1만6000톤의 음극재 추가생산이 가능해진다. 2019년 기준 연산량 1만5000톤 규모의 양극재도 내년까지 6만9000톤 규모로 생산량을 대거 확충한다는 게 포스코의 전략이다. 포스코의 절대적인 철강의존도 극복이 가능한지 여부도 이 시기를 전후해 판가름 날 전망이다.