SBI저축은행 9월 말 신용대출···전년 동기 比 42%↑

국내은행의 대출 증가보다 월등히 앞서

저축은행 비담보성 대출 증가로 리스크 대비 어려워져

[시사저널e=이용우 기자] 대형 저축은행들의 대출 부실화 우려가 갈수록 커지고 있다. 업계 빅2인 SBI저축은행과 OK저축은행의 비담보성 대출이 빠르게 늘고 있기 때문이다. 업계에선 1금융권의 대출 소득 심사가 강화될수록 대출을 받지 못한 금융소비자들이 저축은행으로 몰리는 풍선효과가 커진다고 분석한다. 최근엔 시중은행의 신용대출도 규제 대상이 되면서 저축은행의 비담보성 대출은 더 빠르게 늘 것으로 예상된다.

◇빅2 저축은행 비담보성 대출 증가세 가팔라

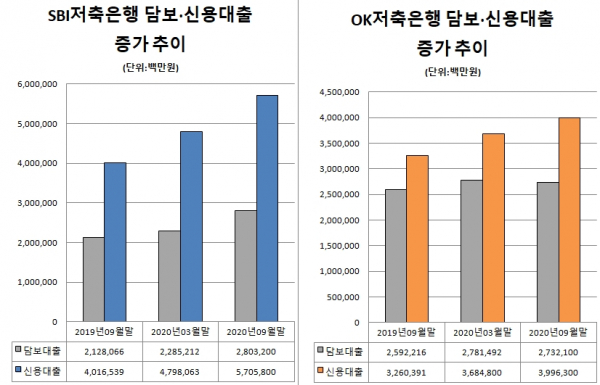

21일 금융권에 따르면 저축은행업계 1, 2위를 달리는 SBI저축은행과 OK저축은행의 대출이 빠르게 증가하고 있다.

SBI저축은행의 대출 규모는 올해 3분기 말 기준 총 9조883억으로 전년 같은 기간보다 33.2% 증가했다. OK저축은행의 대출도 7조2093억원으로 같은 기간 13% 늘었다. 금융감독원에 따르면 금융권의 전체 대출이 같은 기간 6.8% 증가한 것과 비교해 두 저축은행의 대출 증가 속도가 빠른 상황이다. 특히 같은 기간 79개 저축은행의 대출이 12.6% 증가하는 데 그쳐 빅2 저축은행으로 대출 쏠림 현상도 커진 것으로 분석된다.

문제는 SBI와 OK저축은행에서 비담보성 대출 증가세가 크다는 점이다. 9월 기준으로 SBI저축은행의 신용대출은 전년 동기 대비 42.1% 증가한 5조7060억원을 기록했다. OK저축은행도 같은 기간 22.6% 늘어난 3조9960억원을 기록했다. 같은 기간 SBI저축은행과 OK저축은행의 부동산 등 담보대출 증가율은 각각 31%와 5%를 기록, 신용대출 증가 속도보다 낮았다.

9월 말 현재 SBI저축은행의 전체 대출에서 신용대출이 차지하는 비중은 지난 1년 동안 58.87%에서 62.8%로 커졌다. 반면 담보대출 비율은 32.47%에서 30.9%로 줄었다. 마찬가지로 9월 말 OK저축은행의 전체 대출에서 담보대출이 차지하는 비중도 1년 동안 51.1%에서 55.43%로 확대됐고, 담보대출 비중은 8.3%에서 6.67%로 줄어들었다.

◇대출 규제할수록 저축은행 신용대출 쏠림 더 커질 듯

금융업계에선 SBI저축은행과 OK저축은행의 신용대출이 늘고 담보대출은 줄어드는 현상이 더 빠르게 진행될 것으로 예상한다. 시중은행의 대출 소득 심사가 내년에 더 강화되면서 코로나19로 은행에서 대출을 받지 못하는 고객들이 저축은행을 찾는 분위기가 커질 것으로 분석되기 때문이다.

금융위원회는 내년 1분기부터 금융기관별 총부채원리금상환비율(DSR)을 기관별이 아닌 차주 단위로 적용한다. DSR은 차주가 현재 부담하는 모든 대출들의 연간 원리금을 연간소득으로 나눈 것이다. 이번 규제 강화로 각 은행들은 고객들의 평균 DSR 40%가 아닌 고객 개인의 DSR 40%를 적용해야 한다. 그만큼 고객들이 느끼는 대출 규제가 더 심해지는 것이다.

올해 저축은행의 가계대출 잔액은 29조5913억원으로 전분기 말보다 1조8267억원 늘어 역대 최대 증가폭을 기록했다. 부동산 규제로 인한 대출 증가 억제 정책에 이어 코로나19 발생으로 대출 풍선효과가 나타난 것으로 풀이된다.

이런 와중에 연말 들어 시중은행의 신용대출 규제까지 진행되고 있어 저축은행의 신용대출 증가세를 부추기는 분위기다. 일각에선 저축은행의 담보대출 비중이 갈수록 줄어 경기 악화 시 대출 부실이 커질 가능성이 높다고 분석한다. 현재 9월 말 기준 저축은행 총여신 연체율은 3.8%로 지난해 말 대비 0.1%포인트 상승했다. 국내은행의 연체율(0.34%)와 비교해 높은 수준이다.

한 저축은행 관계자는 “신용대출을 중심으로 연체율이 소폭 상승한 측면이 있지만 여전히 관리 가능한 수준”이라며 “충당금을 쌓는 방법 등을 통해 리스크 관리를 하고 있다”고 말했다.