은행권, 신용대출 급증에 고신용등급(1~3등급)서 규제 강화 고려

저축은행 업계 비대면 서비스·우대금리 내세워 고객 확보 적극 나서

업계 “금융권 전체 규제 없인 풍선효과 막기 어렵다”

금융당국이 시중은행의 신용대출 옥죄기에 나서면서 저축은행 등 2금융권의 ‘풍선효과’가 우려된다. 부동산대출 규제에 이어 코로나19로 급전이 필요한 고객이 은행의 신용대출로 몰리는 상황이라 이마저도 받기 어려워지면 이른바 영끌(영혼까지 끌어모음), 빚투(빚내서 투자) 고객이 2금융권으로 몰릴 수 있다는 분석이다.

◇시중은행 규제, 강화할수록 저축은행으로 고객 몰려

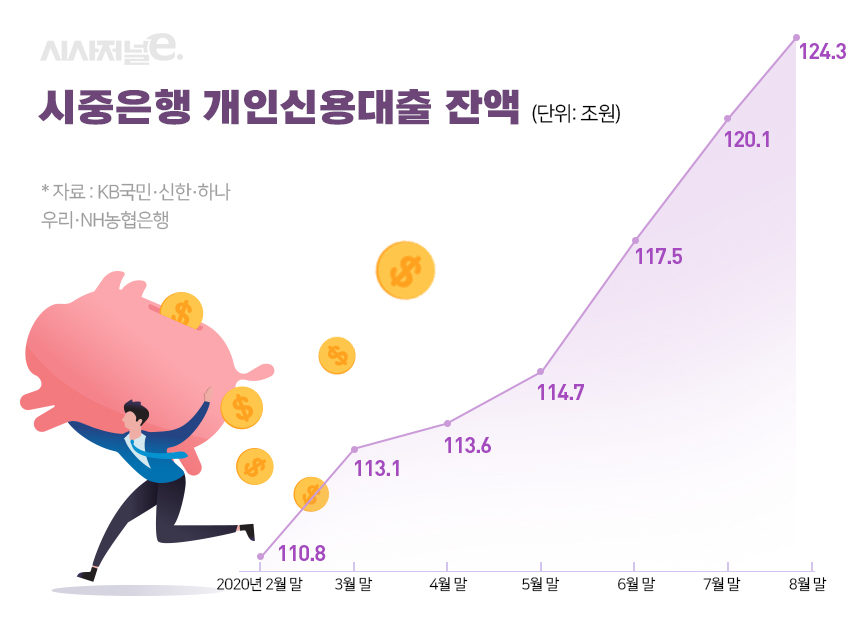

18일 금융권에 따르면 금융당국이 최근 KB국민·신한·하나·우리·NH농협은행 등 국내 5대 은행의 신용대출 규제 움직임을 보이자 은행의 신용대출 증가세가 다소 주춤하고 있다. 5대 시중은행의 신용대출 잔액은 지난 17일 기준으로 126조899억원을 기록, 전날보다 2436억원 줄었다. 14∼16일 하루 평균 3753억원 늘던 대출 잔액이 감소세로 돌아섰다.

신용대출 감소에 대해 은행권은 신용대출 금리 인상, 우대금리 축소 등을 우려한 고객들이 신규 대출 신청을 망설이는 분위기가 있다고 분석했다. 금융당국은 지난 14일 5대 시중은행 여신 담당 부행장을 소집해 신용대출 속도 조절을 권고한 바 있다. 또 신용대출을 어떻게 관리할지 등을 담은 계획서를 오는 25일까지 제출하라고 했다.

당국의 이런 권고에 따라 은행들은 고신용·고소득 전문직의 신용대출 한도를 줄이는 방안을 검토하는 것으로 알려졌다. 시중은행의 일반 고객을 대상으로 한 신용대출 한도는 연봉의 150%에 달하는데 고신용·고소득 전문직은 200%까지도 가능하다. 고신용자의 신용대출 한도 비율을 줄이면 대출 증가 속도를 줄일 수 있다고 본 것이다. 또 0.6~1.0% 수준의 우대금리 적용 폭도 줄여 최종 대출 금리를 높일 가능성도 높다.

문제는 코로나19가 장기화 국면으로 접어들면서 생활자금 마련을 위한 고객 수요가 계속 증가한다는 점이다. 이런 이유로 은행권의 신용대출 규제가 자칫 저축은행의 풍선효과를 더 키울 수 있다는 우려가 나온다.

실제로 올해 들어 저축은행 업계는 코로나19 위기에서도 역대급 호재를 보고 있다. 시중은행의 예·적금 금리가 0%대로 떨어지자 시중 자금이 저축은행으로 대거 몰린데다 고객 증가로 자연스럽게 대출 수요까지 크게 증가해 호실적을 기록하는 중이다.

업계 1위 저축은행인 SBI저축은행의 상반기 요구불예금(저원가성예금)은 1년 만에 10배 이상 증가했다. SBI저축은행의 상반기 요구불예금 잔액은 2조778억원으로 1년 전(1736억원)보다 1096.9% 증가했다. 업계 2위인 OK저축은행의 요구불예금은 9.9% 늘었다.

SBI·OK저축은행은 확보한 고객을 바탕으로 대출 영업에도 적극 나선 모습이다. SBI저축은행의 가계대출 증가율은 시중은행보다 7배 이상 높았다. 코로나19 영향으로 경영난을 겪는 소상공인과 중소기업, 개인고객 중 1금융권에서 대출을 받지 못한 금융소비자가 저축은행으로 몰린 것으로 풀이된다.

◇저축은행 업계 “물 들어올 때 노 저어라”

시중은행의 신용대출 규제가 시행될 것으로 나타나자 저축은행들은 발빠르게 고객 확보에 나선 모습이다. 대출 금리를 할인하는 이벤트를 진행하며 급전 마련이 시급한 고객들을 잡으려는 전략이다.

OK저축은행은 이달 말까지 자사 모바일 앱(응용 프로그램)으로 신용 한도를 조회하면 대출할 때 금리 1%포인트를 추가 할인하는 이벤트를 선보이고 있다. SBI저축은행의 경우엔 사이다 신용대출 평균 금리가 연 13.13%로 업계에서 가장 낮은 수준이다. SBI저축은행의 중·저금리 신용대출 비중이 업계 전체의 60%를 넘고 주 고객층이 30~40대 직장인인 상황이라 시중은행의 고객 이탈이 생길 경우 주요 저축은행으로 고객이 모릴 가능성이 높다.

게다가 저축은행들이 지난해 말부터 다양한 비대면 신용대출 상품을 내놓고 있어 시중은행이 규제하려는 고신용등급(1∼3등급) 고객의 대출 수요가 손쉽게 저축은행으로 이동할 수 있는 상황이다.

금융권에 따르면 하반기 저축은행의 가계대출 증가세는 가팔라지고 있다. 금융위가 최근 발표한 ‘8월 중 금융시장 동향’에 따르면 제2금융권의 가계대출은 지난 6월부터 8월까지 달마다 각 5000억원, 1조8000억원, 2조2000억원씩 증가해 매달 증가 규모가 커졌다.

한 금융권 관계자는 “시중은행만 아니라 저축은행에서도 신용대출을 빠르게 늘고 있는 상황에서 시중은행의 신용대출 규제가 나오면 고객 이동 현상이 나타날 수밖에 없다”며 “코로나19 위기에다 저금리 효과로 저축은행의 대출 수요가 많다. 금융권 전체의 일관된 규제 정책이 나오지 않으면 풍선효과를 키우게 될 것”이라고 설명했다.