시중은행, 2분기부터 점포 축소 움직임 멈춰

은행권 “고령층 대면 거래 사라지고 있어 점포 정리 필요해”

금융당국이 은행의 점포 폐쇄 움직임에 제동을 걸자 시중은행들이 점포 축소 움직임을 일제히 멈췄다. 모바일 등 비대면 거래 증가에도 은행들이 당국 눈치를 보느라 점포 정리에서 손을 놓는 모습이다. 4대 시중은행 중에선 유일하게 하나은행이 점포 통폐합을 계속 진행하고 있다.

◇국민·신한·우리銀 2분기 점포 폐쇄 못해

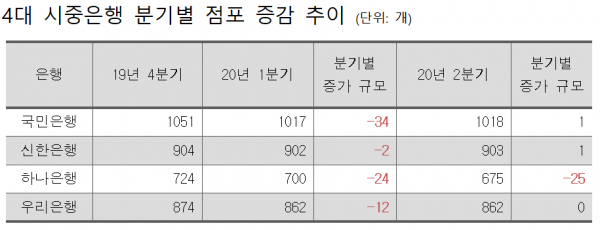

17일 금융권과 금융감독원에 따르면 6월 말 기준 KB국민·신한·하나·우리은행 등 4대 시중은행의 국내 점포는 총 3458개로 지난 6개월 동안 95개가 줄었다. 작년 한 해 동안 줄인 점포 수(38개)보다 2배 이상 많았다.

4대 은행이 코로나19 위기 이후 적극적으로 점포 정리에 나선 모습이지만 이 감소 숫자는 올해 1분기에 국한된 것으로 나타났다. 2분기에는 하나은행을 제외하고 3개 시중은행은 지점을 하나도 줄이지 않았다.

분기별로 보면 2분기 4대 시중은행의 점포는 전분기보다 23개 감소했다. 1분기에 72개 줄던 것의 절반 수준이다. 특히 2분기에는 하나은행만 25개 점포를 줄였다. 국민은행과 신한은행은 반대로 점포를 1개씩 늘렸다. 우리은행의 2분기 점포 숫자는 1분기와 같았다.

국민은행과 우리은행은 1분기까지는 적극적으로 점포를 줄였다. 국민은행은 1분기에 34개 점포를 폐쇄했고, 우리은행은 12개 점포를 줄였다. 국민은행과 우리은행은 작년 한 해 동안 각각 6개, 3개 점포를 줄이는 데 그쳐 올해 적극적인 점포 폐쇄에 나섰지만 2분기에는 눈에 띄게 감축 규모를 줄인 상황이다.

반대로 하나은행은 4대 시중은행 중 유일하게 매분기 점포 폐쇄를 진행하는 모습이다. 올해 1분기에만 점포 24개를 줄였고, 2분기에도 25개를 폐쇄했다. 올해 상반기에 49개 점포를 없애 작년 한 해 동안 폐쇄한 규모(29개)를 훨씬 뛰어 넘었다.

◇은행권 “비대면 거래 많아져 적자 점포 생긴다”

시중은행들은 금감원 눈치를 볼 수밖에 없다는 입장이다. 금감원이 4대 시중은행의 점포 폐쇄 속도가 빠르다며 경고성 발언을 공개적으로 내놓기 시작했고 이에 은행들은 2분기부터는 점포 폐쇄에서 손을 놓게 된 상황이다.

금감원은 4대 시중은행이 올해 상반기까지 폐쇄한 점포가 지난해 1년 폐쇄 규모를 초과했다며 문제가 있다고 판단했다. 이런 이유로 최근 윤석헌 금감원장도 “점포 폐쇄가 더욱 가속화될 가능성이 있다”고 지적하며 “코로나19를 이유로 단기간에 급격히 점포수를 감축하는 것은 바람직하지 않다”고 말했다.

금융당국은 점포 폐쇄로 고령층 고객의 피해가 발생할 수 있다고 우려한다. 모바일 등 비대면 거래 비중이 늘고 있지만 여전히 고령층을 중심으로 대면 거래가 이뤄지고 있기 때문이다. 은행들이 당장 점포 문을 닫으면 금융 취약계층 피해가 발생할 수밖에 없다는 주장이다.

금융위원회에 따르면 5개 시중은행 금융서비스의 온라인 비중은 지난 4년새(2016년~2020년 3월) 이체·출금 36.8%→74.4%, 예금 19.2%→47.1%, 신용대출 10.9%→58.8%로 증가했다. 하지만 65세 이상 고령층의 예금과 신용대출 온라인 거래비중은 각각 7%, 12.4%에 불과했다. 전체 연령 평균(47.1%, 58.8%)과 비교해 한참 낮았다.

이런 이유로 금융위는 지난달 ‘고령친화 금융환경 조성방안’을 마련하고 은행의 점포 폐쇄 시 외부 전문가 평가 참여 등 사전절차를 강화하기로 했다.

하지만 시중은행은 고령층의 대면 거래가 존재하지만 이 비중은 계속 줄고 있다고 설명했다. 비대면 거래 활성화도 이미 4~5년 전에 자리를 잡았는데 지점 규모는 크게 달라진 것이 없다는 입장이다. 특히 코로나19 이후 고객들의 비대면 거래 활용도가 높아지고 있어 고객 감소에 따른 적자 점포가 증가할 가능성도 높다고 내다봤다.

은행들은 고령층의 비대면 금융거래도 높아지고 있다고 봤다. 신한은행이 지난달 발간한 ‘신한 미래설계보고서 2020’에 따르면 고객 연령이 높아도 비대면 금융 이용률은 젊은 세대와 크게 다르지 않았다. 이 자료에 따르면 예·적금 상품 관리 시 비대면 채널을 이용하는 비중은 연령별로 50대가 67%로 나타나 30대(65%), 40대(58%)보다 높았다.

한 은행 관계자는 “코로나19 확산으로 고객들 대부분 영업점 방문 대신 스마트폰을 활용한 금융 거래를 하고 있다”며 “은행 경쟁력을 높이기 위해서는 기술 혁신과 함께 불필요한 비용 절감도 같이 이뤄져야 한다”고 말했다.