밥캣 공모가 인하로 두산 구주매출 유입 자금 축소…재무 안정성 확보까지 갈 길 멀어

두산밥캣 상장을 위한 공모청약이 진행되면서 두산인프라코어도 강세를 이어가고 있다. 두산인프라코어는 이날까지 3거래일 연속 상승 마감하면서 지난달 10일 두산밥캣 상장 연기를 공식적으로 발표하기 전 주가를 회복했다. 그러나 증권 업계에서는 두산인프라코어가 재무적 안정성을 확보하기 전까지는 상승세가 제한될 수 있다는 지적도 나오고 있다.

8일 유가증권시장에서 두산인프라코어는 전일 대비 170원(2.33%) 상승한 7470원에 거래를 마쳤다. 두산인프라코어는 지난 7일 종료된 두산밥캣 상장 기관 수요예측에서 9.81대1의 경쟁률을 기록했다는 소식이 알려진 이후 상승세다. 최근 3거래일 동안 두산인프라코어는 4.9% 상승했다.

두산밥캣이 공모가를 낮추기 전 두산인프라코어 주가는 8200원선을 넘어 거래됐다. 이날 상승에도 아직 갈길이 멀어 보이는 이유다. 공모가 하락으로 상장을 통해 유입될 자금이 줄어 추가 유동성 확보 방안이 필요하다는 지적도 나온다. 증권투자 업계에서는 두산인프라코어가 재무적 안정성을 확보하기 전까지는 상승세에 제한이 가해질 것으로 전망하고 있다.

두산인프라코어는 두산밥캣의 지분을 66.6% 보유하고 있는 모회사다. 이번 상장에서 일부 지분을 내놓으면 두산인프라코어 보유 지분율은 59.4%로 줄어든다. 그러나 이번 상장에서 재무적투자자(FI) 지분을 우선적으로 내놓았고 공모가도 3만원으로 하락하면서 유입될 현금은 2141억원에 불과하다. 갤럭시제일차유한회사 등에 투자분을 포함하면 2800억원 수준이다.

다만 단기적으로 두산인프라코어의 유동성 리스크는 크게 문제가 되지 않을 전망이다. 두산인프라코어가 보유하고 있는 현금과 이번 상장으로 유입될 현금으로 회사채 만기에 대응할 수 있다는 지적이 나오고 있다.

최광식 하이투자증권 연구원은 "두산밥캣 구주매출이 2800억원, 두산인프라코어 보유 현금이 3200억원으로 6000억원 수준"이라며 "내년 7월 도래하는 사채 5500억원은 문제가 되지 않을 것"이라고 설명했다.

내년 하반기 이후 유동성 문제도 일단은 극단적인 상황까지 가지는 않을 것이란 전망이 우세하다. 이번 상장 후에도 두산인프라코어는 두산밥캣 지분 59.4%가 남는다. 유동성이 부족할 경우 9% 가량의 물량은 언제든 시장에 내놓을 수 있다는 의미다. 이 물량은 두산밥캣 투자자 입장에서는 부담이 될 전망이다.

두산인프라코어가 두산밥캣 잔여지분 매각은 상장 1년후에 시장에 나올 전망이다. 두산 그룹 측에서도 나머지 두산밥캣 주식 일부는 보호예수 기간이 경과한 후 주가와 시장 상황, 두산인프라코어의 재무 상황을 고려해 상장 1년후 매각한다고 언급한 적이 있다.

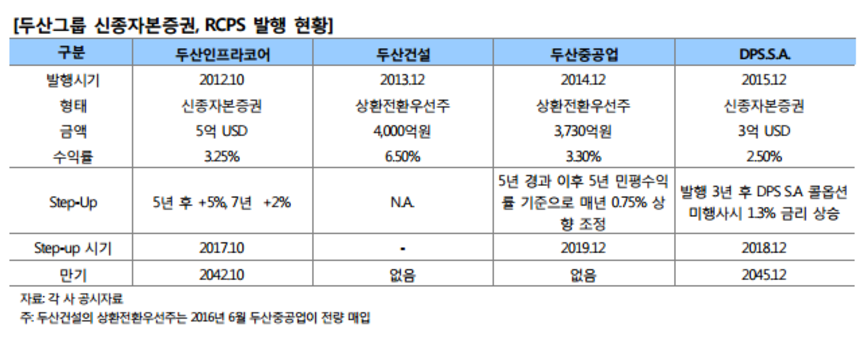

두산밥캣 상장후 1년 가량 경과한 뒤 두산인프라코어는 영구채(신종자본증권) 5억달러가 부담이다. 두산인프라코어는 지난 2012년 10월 5일 싱가포르에서 30년 만기로 5억달러 영구채를 발행했다. 적용 금리는 3.328%였고 5년뒤 두산인프라코어는 콜옵션을, 투자자들은 풋옵션을 행사할 수 있다.

5억 달러 영구채에는 두산인프라코어가 콜옵션을 행사하지 않을 경우 투자자들에게 5%의 금리를 올려줘야 하는 스텝업(Step Up) 조항이 붙어 있다. 즉 내년 10월 두산인프라코어가 이 물량에 콜옵션을 행사하지 않을 경우 금리에 5%가 가산된다.

두산인프라코어의 영구채 투자자들은 풋옵션을 행사하지 않고 5% 추가 수익을 얻을 가능성이 높다. 요즘 같은 시기에 추가 리스크 부담 없이 5% 수익을 얻을 수 있는 투자처는 많지 않다. 이 경우 두산인프라코어 입장에서는 단순 계산으로도 250억원 이상의 추가부담이 생긴다.

두산인프라코어가 다른 두산 그룹 계열사로부터 지원을 받을 가능성은 낮다. 다른 계열사들 역시 유동성이 충분하지 않아서다. 때문에 늦어도 내년 10월까지는 두산인프라코어가 추가 자금조달에 나서야만 하는 상황이다. 다만 최대주주 보호예수로 내년 11월까지는 두산밥캣 잔여 지분이 묶일 것으로 보여 주식담보대출을 활용할 가능성도 거론된다.

두산인프라코어는 영구채 외에도 2018년에 만기가 도래하는 사채 4050억원의 상환도 준비해야 한다. 이 때문에 증권 투자 업계에서는 1년 뒤 언제가 문제일 뿐 두산밥캣 잔여지분 가운데 일정 물량은 시장에 나올 가능성이 높다고 보고 있다.