자사주 매입으로 정부 지분 줄고, 해운 시황 악화에 주가도 하락

산업은행 지분 평가가치 7조원 밑으로···포스코홀딩스에 유리

포스코홀딩스, 현금 6조6000억원·구조개편 통한 추가 재원 확보

[시사저널e=정용석 기자] HMM의 시가총액이 불과 5개월 새 4조원 넘게 줄었다. 지난 9월 자사주 매입으로 산업은행과 한국해양진흥공사의 지분율이 낮아진 데 이어 해운 시황 악화로 주가까지 떨어지며 남은 정부 지분의 평가가치가 눈에 띄게 하락했다. 결과적으로 HMM의 ‘지분 축소 + 주가 하락’이 겹치면서 매각 몸값이 줄어들면서 인수 후보로 꾸준히 거론돼온 포스코홀딩스에겐 협상 여건이 한층 유리해졌다는 평가가 나온다.

24일 증권업계에 따르면 최근 하나증권은 HMM의 3분기 매출을 전년 동기 대비 29% 줄어든 2조5220억원, 영업이익은 81% 감소한 2830억원으로 추정했다. 상하이컨테이너운임지수(SCFI)가 평균 1481포인트(P)로 전년보다 52% 하락하면서 운임 하락 폭이 예상보다 컸다.

올 들어 미국발 관세전쟁으로 글로벌 물동량이 줄고, 중국발 공급 과잉이 겹치면서 해운 시황은 빠르게 식었다. 최근 미국과 중국의 무역 갈등이 완화 국면에 접어들면서 해운 운임도 한 달 새 40%가량 올랐지만, 계선율(일시적으로 운항하지 않는 선박 비중)이 오른 영향이라는 분석도 있다.

◇ 정부 지분 축소에 주가 하락 겹쳐 ‘이중 할인’

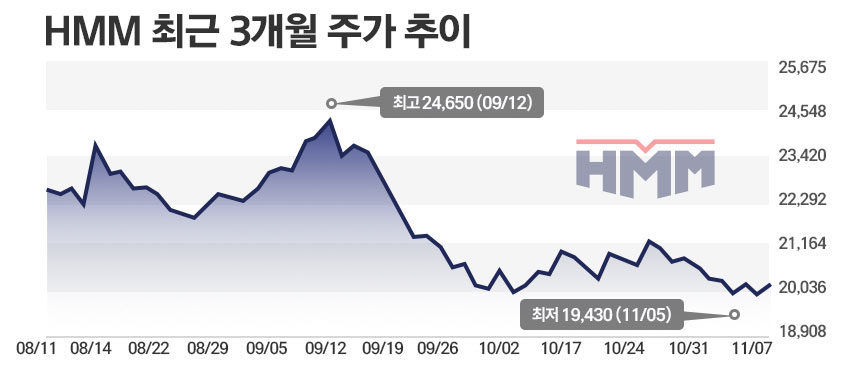

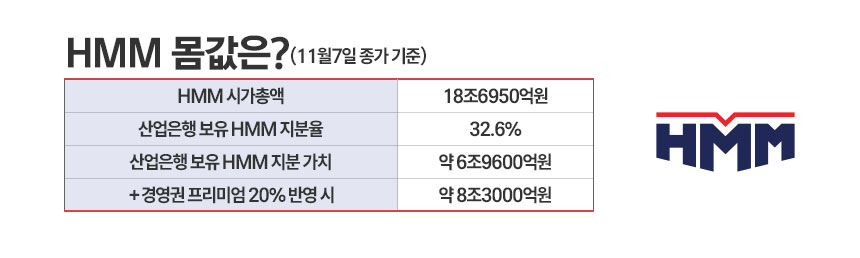

실적 둔화는 주가에 직격탄을 날렸다. 지난 6월 16일 종가 기준 2만4300원이던 HMM 주가는 지난 7일 1만9820원으로 18.4% 하락했다. 시가총액은 같은 기간 22조9200억원에서 18조6950억원으로 약 4조2000억원 증발했다.

HMM은 지난 9월 2조1431억원 규모의 자사주 공개매수를 마쳤다. 전체 발행주식의 7.98%인 8180만주를 주당 2만6200원에 매입했다. 산업은행의 지분율은 36.02%에서 32.6%로, 해양진흥공사는 35.67%에서 32.28%로 각각 낮아졌다. 이 과정서 두 기관은 각각 약 9187억원, 9097억원을 현금화했다.

당시 공개매수가가 시가보다 10%가량 높게 책정되면서, 단기적으로는 자사주 소각 기대감에 주가가 오르기도 했다. 그러나 이후 운임지수 급락과 해운업 전반의 실적 악화가 이어지면서 HMM 주가는 2개월 새 20% 가까이 빠졌다.

결국 산업은행·해진공의 지분율이 낮아진 상황에서 주가마저 하락하면서 남은 정부 쪽 지분의 평가가치가 눈에 띄게 줄어든 것이다. 산업은행이 보유한 HMM 지분 32.6%의 평가액은 현재 약 6조9600억원으로, 자사주 매입 전 대비 5000억원 이상 낮아졌다. 한 해운업계 관계자는 “정부 입장에선 회수액이 줄어드는 구조지만, 인수 후보 입장에서는 가격 부담이 완화되는 셈”이라고 말했다.

◇ “검토 단계”라는 포스코, 실탄은 충분

포스코홀딩스는 지난달 27일 열린 3분기 실적 컨퍼런스콜에서 “HMM 인수는 초기 검토 단계에 있고, 진전된 내용은 없다”고 밝혔다. 그러나 업계에선 포스코가 삼일PwC와 보스턴컨설팅그룹(BCG)을 포함한 대형 자문단을 꾸리고 실사 전 검토에 착수한 것으로 보고 있다. 포스코그룹이 매년 물류비로 지출하는 금액은 3조원 안팎에 달하는 것으로 추정된다. HMM을 계열사로 편입하면 해상 운송 효율화와 원가 절감 효과를 동시에 노릴 수 있다는 계산이다.

시장에서는 산업은행이 보유한 HMM 지분 32.6%가 우선 매각 대상으로 거론된다. 해양진흥공사는 해운산업의 공적 역할을 고려해 장기 보유 가능성이 높다는 관측이다.

재무 여력은 인수를 충분히 감당할 수준이다. 반기보고서에 따르면 포스코홀딩스의 6월 말 기준 현금 및 현금성 자산은 6조6000억원 수준이다. 회사는 올해 3분기 저수익·비핵심 자산 구조개편을 통해 약 4000억원의 현금을 확보했다. 2027년까지 63건의 추가 구조조정을 통해 1조2000억원의 현금을 더 마련할 계획이다.

산업은행은 남은 HMM 지분 매각을 통해 약 7조원 규모의 자금을 회수, 정부의 75조원 ‘첨단산업전략기금’ 재원으로 활용해야 한다. 그러나 해운 시황이 악화되면서 매각 지연 시 회수액이 더 줄어들 수 있다는 점이 부담이다.

반면 포스코로선 시세가 조정된 지금이 진입 기회로 평가된다. 인수 가격이 2개월 전 자사주 매입가(2만6200원)보다 20% 이상 낮기 때문이다.

증권가 관계자는 “정부가 매각을 서두르고 포스코가 자금력을 갖춘 상황에서 매각 시점이 조정된다면 협상 주도권이 포스코 쪽으로 기울 가능성이 있다”며 “다만 산업 논리보다 정책적 판단이 더 큰 변수가 될 것”이라고 말했다.