IRA, 계열사 합병에도 손실 못 메워

‘EBITDA 적자→신용 강등→사모채 전락’ 악순환 가능성

2026년 상장 앞두고 본업 수익성 회복 시급

[시사저널e=정용석 기자] SK온이 지난해 ‘상각 전 영업이익(EBITDA) 흑자’ 전환에 실패한 것으로 나타났다. 미국 인플레이션 감축법(IRA) 보조금 수령과 비배터리 계열사 합병에도 불구하고, 배터리 본업 부문의 손실을 메우지 못했다.

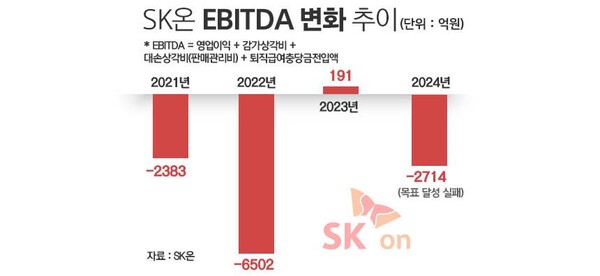

9일 사업보고서에 따르면 SK온의 지난해 매출은 14조347억원, 영업손실은 1조868억원이다. 당기순손실은 2조616억원으로 집계됐다. 감가상각비, 사용권자산상각비, 무형자산상각비와 퇴직급여충당전입액 등을 더해 계산한 EBITDA는 –2714억원 수준이다.

회사가 지난해 투자설명회(IR)를 통해 제시했던 ‘EBITDA 흑자 전환’ 목표에 미달한 수치다. SK온은 당시 “운영 효율화를 통해 2024년부터 EBITDA 흑자를 실현하겠다”는 계획을 내놨지만, 본업 손실 규모가 커지면서 목표는 빗나갔다.

EBITDA는 기업이 실제 영업활동에서 벌어들이는 현금 창출 능력을 보여주는 지표다. 법인세, 이자, 감가상각비를 차감하기 전 영업이익을 말한다. 기업의 수익창출 능력을 비교하는 데 활용된다.

SK온은 지난해 11월 SK트레이딩인터내셔널(SKTI), SK엔텀 등 비배터리 계열사와의 합병을 마무리했다. SKTI는 최근 수년간 연 4000억~6000억원 수준의 EBITDA를 기록한 ‘현금창출형’ 계열사다. 그러나 연결 실적에 반영된 기간은 11~12월 두 달에 불과했다. 실적에 미치는 영향은 제한적이었다.

IRA 세액공제 효과도 줄었다. 세제 혜택만으로 본업 적자를 가리기엔 역부족이었다. SK온은 미국 내 배터리 생산분에 대해 kWh당 최대 35달러의 세액공제를 받고 있지만, 초기 손실과 고정비 부담이 워낙 컸다. 회사는 2023년 미국 정부로부터 총 6170억원의 AMPC 보조금을 수령했으나, 글로벌 전기차 시장 성장세 둔화의 여파로 지난해 AMPC 보조금 규모는 2924억원으로 감소했다.

◇ 경쟁사 대비 ‘수익성 체력’ 격차 뚜렷

LG에너지솔루션은 지난해 영업이익 5754억원, 삼성SDI는 3633억원을 기록해 배터리 본업만으로도 흑자 기조를 유지하고 있다.

반면 SK온은 지난해 3분기 독립법인 출범 이후 첫 흑자를 기록한 뒤 다시 적자 기로로 돌아섰다. 2021년 기업 분할 이후 햇수로 4년째 적자 상태다. 미국 조지아·테네시 공장 등에서 단가 인하 압박과 고정비 부담이 겹치며 수익성 악화가 지속됐다는 평가다.

증권업계에선 SK온이 올해도 배터리 사업 부문에서 적자를 지속할 가능성이 높다고 보고 있다. IRA 보조금 규모는 줄어들고, 미국 공장 가동률도 당분간 저조할 것이란 분석이다.

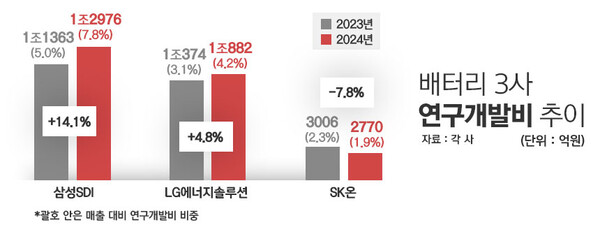

수익성 감소는 곧 투자 축소로 이어졌다. SK온은 연구개발(R&D) 투자 규모를 줄였다. 회사가 지난해 지출한 연구개발비는 2770억원으로, 전년(3006억원) 대비 7.8% 감소했다. 삼성SDI(1조2976억원) 지출액의 5분의 1 규모에 불과하다. 투자 규모를 늘리며 미래 성장 동력 확보에 나선 경쟁사들과 대조적인 행보다.

◇ “신용등급까지 흔들”···EBITDA 적자, 결국 ‘자금줄’ 막는다

신용평가사들도 SK온의 EBITDA 적자 상태를 예의주시하고 있다. 한국신용평가는 지난해 말 보고서에서 “EBITDA가 마이너스일 경우 총차입금/EBITDA, 이자보상배율 등의 핵심 신용지표가 사실상 무의미해진다”고 지적했다. 이날 한신평 관계자는 SK온의 신용등급 상향 가능성에 대해 “수익성 회복 없이는 (신용 등급) 상향이 현실적으로 불가능하다”고 했다.

그동안 든든한 모회사가 신용등급 방어 요인으로 작용했지만, 이제는 상황이 바뀌었다. 지난달 무디스는 SK이노베이션의 신용등급을 투자 부적격 등급인 ‘Ba1’으로 하향 조정했다. 이에 따라 저신용 자회사인 SK온마저 자금 조달에 어려움을 겪을 수 있다는 우려가 나온다. 실제로 SK온은 최근 공모채 대신 600억원 규모의 사모채를 발행했다. 시장에선 “EBITDA 적자 상태인 만큼, SK온의 신용등급 강등은 시간 문제”라는 평가도 나온다.

◇ IPO 시계 ‘째깍’···IRR 못 맞추면 지분도 위험

EBITDA 흑자 실패는 IPO 일정에도 부담으로 작용할 수 있다. SK온은 2022~2023년 FI(재무적 투자자)로부터 약 3조원을 유치하며 2026년까지 적격상장(Q-IPO)을 약속했다. 내부수익률(IRR) 7.5%도 보장해야 한다.

목표를 못 지키면 FI는 SK이노베이션이 보유한 SK온 지분까지 함께 매각할 수 있는 드래그얼롱 권리를 행사할 수 있다. 기업가치와 수익성에 따라 모회사에도 파장이 미칠 수 있다는 의미다.

SK온은 “상장 계획은 변함 없다”는 입장이다. 프리IPO 투자자들과 약정을 통해 2026년 말까지 IPO를 완료하는 조건을 설정했지만, 협의를 통해 2028년 말까지로 시점을 늦출 수 있다는 설명이다.

전현욱 SK온 재무지원실장은 지난 2월 열린 실적발표 컨퍼런스콜에서 “전동화 비율이 증가하는 장기적인 추세는 변함이 없기 때문에 IPO 계획에 대한 방향성은 유효하다”며 “본원적 경쟁력 강화에 집중하다 보면 IPO 시기를 충분히 찾을 수 있을 것”이라고 했다.