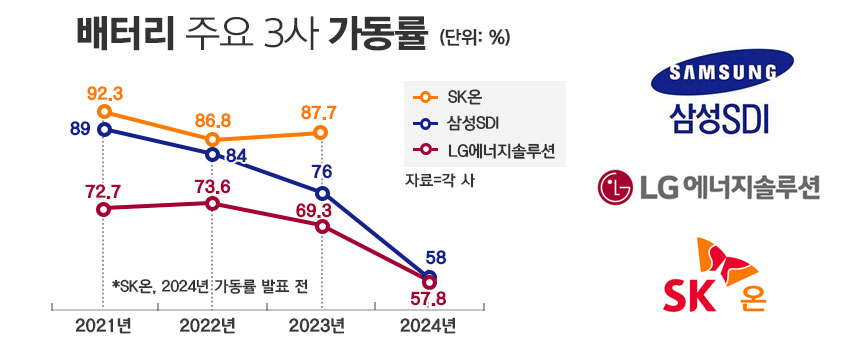

지난해 LG엔솔 가동률 57.8%·삼성SDI 58.0%

2023년부터 생산량·가동률 내림세

“유럽서 전기차 수요회복 조짐, 호황 대응 준비 총력”

[시사저널e=유호승 기자] LG에너지솔루션과 삼성SDI, SK온 등 배터리 3사의 지난해 생산실적 및 공장가동률이 역대 최저 수준을 기록한 것으로 파악됐다. 전기차 캐즘(일시적 수요 정체)으로 ‘최악의 해’를 보낸 셈이다.

이를 견뎌낸 3사는 캐즘 극복을 위해 기술력 강화로 향후 도래할 수요 회복 시기에 선제적으로 준비 중이다.

18일 업계에 따르면 LG에너지솔루션의 지난해 공장 가동률은 57.8%, 삼성SDI는 58.0%다. SK온은 아직 지난해 가동률을 발표하지 않았지만, 경쟁사와 비슷한 수준에 머문 것으로 예상된다.

캐즘이 나타난 2023년부터 줄어들기 시작한 배터리 3사의 생산량·가동률은 줄어들기 시작했다. 지난해에는 이 추세가 더욱 가속화된 모양새다.

대표적으로 삼성SDI의 소형전지 생산실적을 보면 2022년 21억7200만개에서 지난해 15억3100만개로 2년새 29.5%(6억4100만개) 감소했다. 같은 기간 공장 가동률 역시 84.0%에서 58.0%로 급감했다.

LG에너지솔루션도 상황은 마찬가지다. 2022년 73.6%였던 가동률은 지난해 57.8%로 15.8%포인트 줄어들었다.

업계 관계자는 “전기차 배터리는 물론 ESS(에너지저장장치) 등의 시장 성장률이 연평균 20%대로 낮아지면서 캐즘 전의 절반 수준으로 떨어졌다”면서도 “올해부터 유럽을 중심으로 전기차 시장이 회복될 조짐이 보이면서 배터리 수요도 예전 수준으로 늘어날 많아질 것”이라고 내다봤다.

배터리 3사는 수요회복 시기에 앞서 유상증자 등을 통한 투자 자금 확보로 생산라인 확대는 물론 제품 기술력 및 가격 경쟁력 확보에 만전을 기하고 있다. 아울러 이전보다 많은 고객사를 확보하기 위해 국내외 영업력을 총동원하는 모습이다.

LG에너지솔루션은 향후 3~5년이 배터리 경쟁력 확보와 원가혁신, 제품 포트폴리오 다변화의 ‘골든타임’이라고 봤다. 정경환 LG에너지솔루션 경영전략담당 상무는 이달초 열린 배터리 전시회 ‘인터배터리 2025’에서 “고객사의 요구가 더욱 세분화되는 등 대응해야할 과제가 많아지는 상황”이라며 “골든타임에 얼마나 유연하게 대응하고 원가경쟁력을 확보할 수 있는지가 관건”이라고 말했다.

이어 “캐즘이 장기화될 것이란 공포를 막연하게 두려워만 해서는 안 된다”며 “명확한 전략을 기반으로 대응한다면 충분히 극복이 가능한 시기”라고 덧붙였다.

LG에너지솔루션은 리튬인산철(LFP) 배터리의 고용량화와 미드니켈 등 가성비 제품 등을 개발해 수요 기업이 원하는 다양한 제품 포트폴리오를 갖춘다는 목표다. 동시에 배터리 시장의 게임체인저로 꼽히는 전고체 배터리 개발에도 주력한다.

전고체 배터리는 안전성이 액체 전해질에 비해 우수한 동시에 에너지 밀도와 출력도 더 뛰어나다. 기존 배터리 제품보다 화재 위험성은 낮으면서 배터리의 사용 이유인 용량 및 출력은 더 크다는 얘기다.

삼성SDI는 2조원 규모의 유상증자를 결정했다. 사명을 삼성SDI로 바꾼 1999년 이후 첫 번째 유상증자다. 증자를 통해 확보한 자금은 미국 GM과의 합작법인 투자와 유럽 헝가리 공장 생산능력 확대, 전고체 배터리 라인 건설 등에 투입할 계획이다.

삼성SDI 관계자는 “중장기 성장을 가속화하기 위해 유상증자를 결정했다”며 “캐즘을 이겨내고 다가올 슈퍼사이클에 착실하게 대비하기 위해 확보 자금으로 기술 경쟁력 강화와 비용 혁신을 위한 생산라인 확충에 나설 방침”이라고 전했다.