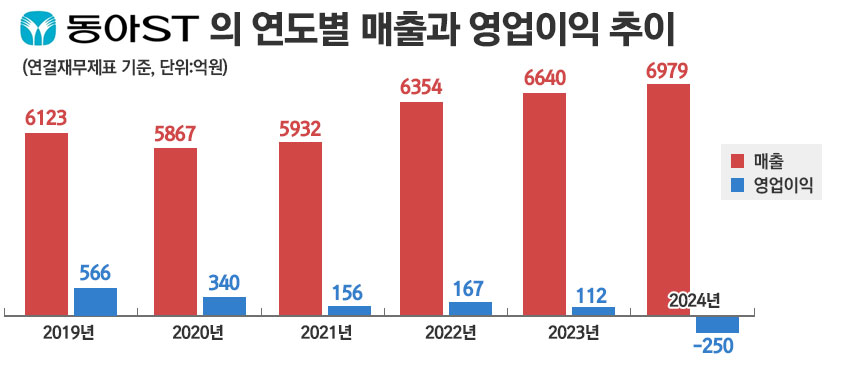

동아ST 작년 매출 전년比 5.1%↑···영업손실 250억원

이뮬도사, 유럽·미국 수출···에스티젠바이오 생산, 동아ST 수출

수석+동천수 M&A, 수익성 고려···작년 적자, 흑자 전환 주목

[시사저널e=이상구 의약전문기자] 올해 계열사들의 바이오 시밀러 ‘이뮬도사’ 수출과 ‘수석’ M&A(인수합병)가 동아쏘시오그룹 매출과 인수합병에 어떤 여파를 줄지 주목된다.

24일 관련업계에 따르면 동아쏘시오그룹 핵심 계열사인 동아에스티의 지난해 매출은 6979억원이다. 전년대비 5.1% 증가한 수치다. 반면 영업이익은 –250억원으로 집계됐다. 이 실적은 확정된 수치다. 이같은 동아에스티 수익성 하락은 R&D(연구개발) 투자 및 판매관리비 증가가 원인으로 분석된다.

동아에스티는 올해 매출과 수익성을 동시 해결할 수 있는 품목으로 ‘스텔라라’ 바이오 시밀러(복제약) 이뮬도사를 꼽고 있다. 이 품목은 판상 건선과 건선성 관절염, 크론병 및 궤양성 대장염과 같은 염증성 질환 치료제다. 스텔라라 주성분인 ‘우스테키누맙’은 지난해 전 세계에서 203억 달러대 매출을 기록한 것으로 추산된다. 수익성이 높은 바이오의약품 중 하나로 거론되는 상황이다.

이에 현지 당국 허가를 거쳐 올 1월 독일 수출을 개시한 이뮬도사는 프랑스와 스페인, 이탈리아 등 유럽 시장 진출을 단계적으로 진행한다는 계획이다. 단순 비교는 힘들지만 지난해 스텔라라 매출 규모를 보면 독일 1조 2500억원, 스페인 7200억원, 프랑스 5100억원, 이탈리아 3400억원 순이다. 이어 오는 5월에는 미국 시장을 대상으로 이뮬도사 수출을 개시하겠다는 일정을 제시하고 있다.

여기서 눈길을 끄는 것은 이뮬도사 영향력이 동아에스티는 물론 동아쏘시오홀딩스 자회사인 ‘에스티젠바이오’에도 미치게 된다는 점이다. CMO(위탁생산) 전문기업인 에스티젠바이오가 수탁받아 이뮬도사를 생산하고 해외 수출은 동아에스티가 전담하는 구조로 파악된다. 제약업계 관계자 A씨는 “에스티젠바이오와 동아에스티가 그룹 내부 역할에 따라 생산과 수출을 담당하면 각각 매출 확보도 가능해진다”고 말했다.

현재로선 올해 이뮬도사의 해외 수출액을 수백억원대로 추산하는 분석이 적지 않다. 독일 이후 수출 국가가 확정되지 않았지만 기존 유럽과 미국 시장을 토대로 이뮬도사의 현지 정착과 판매가 원활하게 진행되는 경우를 전제로 한 것이다. 여기에 추가로 이뮬도사 개발에 따른 로열티 수익을 수령한다면 동아쏘시오그룹 매출과 수익성에 있어 변수가 될 가능성이 예상된다.

그룹에 따르면 이뮬도사 로열티는 동아쏘시오홀딩스와 동아에스티, 메이지세이카파마가 공동으로 받게 된다. 지난 2013년 동아쏘시오홀딩스와 메이지세이카파마가 공동개발에 착수한 후 11년간 연구를 진행한 품목이 이뮬도사이기 때문이다. 단, 다음 달 미국 트럼프 행정부가 한국 의약품에 관세를 부과할 가능성이 관측되고 있어 변수가 상존하는 상황으로 분석된다.

동아쏘시오그룹이 최근 단행한 수석과 동천수 인수합병도 주목받고 있다. 수석은 유리병, 페트병, 플라스틱 캡, 종이 포장 박스 등을 생산하는 포장용기 제조업체다. 동천수는 생수 및 탄산수, 탄산음료 제조 전문기업이다. 이에 수석과 동천수 고객 타깃군이 음료회사로 동일하다는 분석이다. 두 업체가 합병하면 포장 용기부터 완제품까지 원스톱 토탈 서비스가 가능해지고 원가 경쟁력을 확보할 수 있다. 아울러 영업 경쟁력을 강화해 고객인 음료회사 확보가 가능해질 것으로 그룹은 판단한다.

동아쏘시오그룹 관계자 B씨는 “예컨대 수석이 생수, 탄산수 등 음료 페트병을 만들고 동천수가 음료를 충전해 고객사에 납품하는 방식으로 이해하면 된다”며 “합병을 통해 사업 간 시너지 효과 창출 및 인적, 물적 자원 효율적 관리를 통한 경영 최적화를 달성할 계획”이라고 말했다. 지난해 기준 두 업체 매출을 단순 합산하면 1400억원대 계열사가 출범한다는 것이다.

업계는 이번 합병을 수익성과 연결시켜 분석하고 있다. 실제 수석은 지난해 글라스 공장 이전에 따른 수율 정상화 지연 등에 따라 109억원 당기순손실을 기록했다. 동천수 역시 지난해 신공장 가동에 따른 고정비 증가 등 사유로 당기순이익이 189억원 적자를 냈다. 제약업계 관계자 C씨는 “지난해 두 업체가 각각 당기손손실을 기록하긴 했지만 증권가도 올해 흑자전환을 예상한 바 있다”며 “최근 합병 발표는 예상치 못했던 사례”라고 말했다.

결국 동아쏘시오그룹이 바이오 시밀러 이뮬도사 수출과 계열사 합병을 통한 올해 경영실적 제고에 승부수를 던진 것으로 판단된다. 이같은 그룹의 승부수가 어떤 결과를 도출할 지 주목된다.