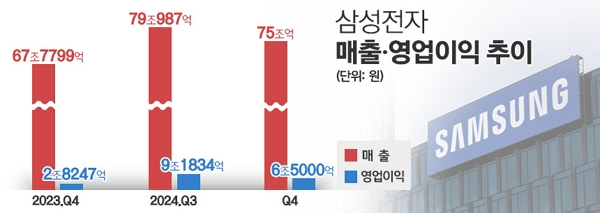

매출 75조원···전분기 대비 5.2% 감소

[시사저널e=고명훈 기자] 삼성전자가 지난해 4분기 매출 75조원, 영업이익 6조5000억원의 잠정실적을 기록했다고 8일 공시했다. 매출은 전년 동기 대비 10.7% 증가, 전분기 대비 5.2% 감소했으며 영업이익은 각각 130.5% 증가, 29.2% 감소했다.

삼성전자의 4분기 실적은 시장 전망치를 하회했다. 금융정보업체 에프앤가이드는 삼성전자의 해당 분기 매출과 영업이익 전망치를 각각 77조6289억원, 8조2105억원으로 제시한 바 있다. 앞서 증권업계는 삼성전자 실적과 관련해 전반적으로 시장 기대치를 밑돌 것이라며 회사 4분기 매출과 영업이익 예상치를 잇달아 하향 조정해왔다.

주력 사업인 반도체 부문의 실적 감소 영향이 큰 것으로 분석된다. 완제품 업체들의 모바일, PC 재고 조정이 재개되면서 메모리 출하량이 예상치를 하회하고, 가격 또한 하락세에 접어든 것으로 파악된다.

시장조사업체 트렌드포스에 따르면 지난해 4분기 일반(컨벤셔널) D램과 낸드 가격은 전분기 대비 3~8% 떨어질 것으로 추정되며, 올 1분기엔 각각 8~13%, 10~15% 더 큰 폭의 하락세가 전망된다.

5세대 고대역폭메모리(HBM3E)의 경우 작년말까지 주요 고객사인 엔비디아로부터 품질 승인을 완료할 것으로 예상됐으나, 공급이 지속 지연되는 상황이다.

파운드리 적자폭도 더 확대된 것으로 추정된다. IT 수요 부진 영향에 따라 파운드리 가동률이 하락한 한편, 해당 사업 부문 일회성 비용 또한 전분기 대비 커질 것으로 예상된다.

모바일 부문의 경우 지난해 7월 출시한 폴더블폰 신제품 출시 효과가 4분기 줄어들었다. 동시에 전체 스마트폰 판매가 둔화하면서 영업이익이 전년 동기 대비 역성장한 것으로 파악된다.

디스플레이 부문 수익성 역시 애플 등 주요 고객사의 재고 조정과 수요 부진 영향을 받는 동시에 최근 중국 패널업체들의 저가 공세에 따른 경쟁 심화로 전년 동기 대비 역성장 가능성이 점쳐진다. TV, 가전 또한 최근 경쟁 심화로 마케팅 비용이 증가하면서 수익에 악영향을 준 것으로 분석된다.

올해도 부진한 IT전방 수요와 대중국 반도체 규제 등으로 어려운 경영 환경이 지속될 것이란 전망이다. 다만 메모리 가격은 상반기 저점을 찍고 하반기 업황 개선이 예상된다.

박유악 키움증권 연구원은 “삼성전자는 올해 1분기에도 전분기 대비 영업이익의 감소가 예상되지만, 이를 지나면 D램과 파운드리가 전사 실적의 반등을 이끌어가기 시작할 것”이라며, “D램은 유통 재고 건전화 및 HBM3E 사업 본궤도 진입으로 인해 2분기부터 실적 반등에 나설 전망이며, 파운드리는 엑시노스 및 CMOS 이미지센서(CIS) 부문 가동률 상승에 따라 영업적자가 축소되기 시작할 전망”이라고 내다봤다.