2025년까지 총 10조···석유화학 업황 악화에 대규모 투자 부담

저금리 조달로 재무 안정성 확보

[시사저널e=정용석 기자] LG화학이 친환경 소재, 전지 소재, 글로벌 신약 등 3대 신성장 동력에 투자 재원 마련에 분주하다. 2025년까지 10조원을 투자한다는 계획인데, 최근 저금리의 외화 교환사채(EB) 발행을 성공적으로 마무리하면서 투자금 부담을 낮췄다는 평가를 받고 있다.

12일 LG화학은 LG에너지솔루션 발행 주식 총수의 약 1.6%에 해당하는 369만5000주에 대한 교환사채를 발행했다고 공시했다. 규모는 20억달러(약 2조6000억원)에 달한다.

LG화학은 교환사채 발행으로 확보한 자금을 3대 신성장 기반 확충에 사용할 예정이다. LG화학 관계자는 “외화 교환사채는 달러로 발행되는 만큼 해외 시설투자와 운영자금에 투자를 집중할 예정”이라며 “다방면으로 투자 방안을 검토할 예정”이라고 말했다.

교환사채는 회사채의 일종으로 투자자는 투자금 대신 채권 발행회사가 보유한 다른 회사의 유가증권으로 교환할 수 있는 권리를 받는다. 이번 교환사채의 교환 대상은 LG에너지솔루션 보통주다.

높은 프리미엄에도 수요 모집에는 투자자·기관 150여곳으로부터 기존 발행 목표의 5배 이상인 100억달러 이상의 투자금이 몰렸다. 교환 가격은 LG에너지솔루션의 11일 종가 55만원을 기준으로 1주당 5년물의 경우 25%, 7년물은 30% 수준이다. 글로벌 투자자들이 LG에너지솔루션 미래 주가에 대한 긍정적인 평가를 내린 것으로 풀이된다.

LG화학은 그동안 LG에너지솔루션 지분 활용에 대해 보수적 태도를 보여왔다. 지난해 2분기 실적발표 컨퍼런스콜에서 LG화학은 “당분간 LG에너지솔루션 지분을 매각할 계획은 없다”고 했다.

태도 변화를 보인 건 대규모 투자계획이 잡혔기 때문이다. 앞서 LG화학은 친환경 소재, 전지 소재, 글로벌 신약 등 3대 신성장동력을 중심으로 2025년까지 총 10조원을 투자하겠다고 밝힌 바 있다. 막대한 투자 재원 마련을 위해 ‘잘 나가는’ 이차전지 자회사 LG에너지솔루션 지분(81.84%) 활용이 필요해진 것으로 풀이된다. 지난달 LG에너지솔루션 지분 매각설에 대한 조회공시에서 “구체적으로 결정된 바 없다”며 이를 전면 부인하지 않는 모습도 보였다.

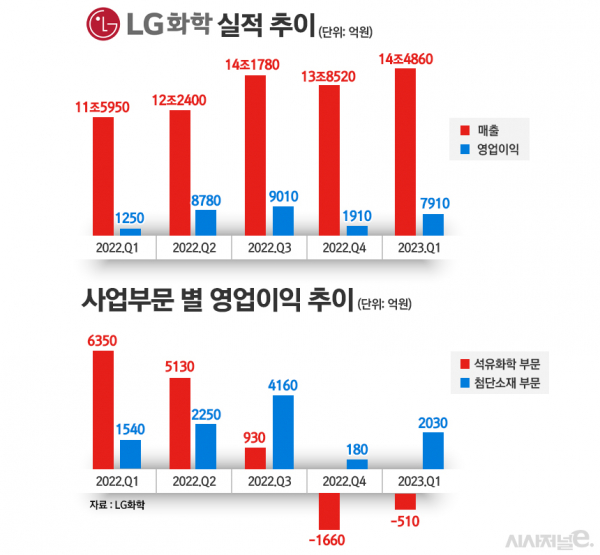

캐시카우였던 석유화학 부문 실적 악화도 외부 자금을 끌어 쓴 이유 중 하나다. LG화학 석유화학 부문은 지난해 4분기 1659억원, 올해 1분기 508억원의 적자를 냈다. 이 기간 현금성 자산도 1조4138억원에서 6810억원으로 쪼그라들었다.

석유화학 업황 부진이 지속하는 상황에서 교환사채 발행은 재무부담을 최소화하기 위한 선택으로 업계는 보고 있다. 통상 상장사가 자사주를 기초자산으로 교환사채를 발행하면 1~2% 내외의 저금리 조달이 가능하기 때문이다. 이를 통해 기존 차입금을 저금리로 차환하는 효과도 볼 수 있다. LG화학이 발행하는 외화 교환사채는 만기 이자율 5년물 0.75∼1.25%, 7년물 1.35∼1.85% 수준이다.

투자업계 관계자는 “LG화학은 이번 교환사채 발행을 통해 저금리로 추가 투자 유치에 성공하면서 기존 차입금을 저금리로 차환하는 재무적 효과를 거둘 수도 있다”며 “만기가 5~7년으로 길어 불확실성이 있지만, 재무적 부담을 줄일 수 있다는 점에서 교환사채 발행을 긍정적으로 보고 있다”고 했다.

향후 재무적 투자자(FI) 등을 통한 추가 차입 여력은 충분할 것으로 분석된다. LG화학은 올해 1분기 기준 부채비율은 84.6%로 재무구조가 튼튼한 편이다. 안정적인 신용등급을 보유한 만큼, 최근 회사채 시장서도 4000억원에 대한 수요예측에서 3조8000억원 어치 기관수요가 몰렸다. LG화학 관계자는 추가 투자유치 계획에 대해 “현재 결정된 추가 자금 마련 계획은 없다”면서 “7월 말 예정된 실적발표 컨퍼런스콜에서 세부계획을 발표할 수 있을 것”이라고 했다.