삼성전자, 반도체 대규모 적자에 흑자 ‘턱걸이’ 관측

반도체 불황에 2Q 실적 희비···삼성전자 ‘울고’·LG전자 ‘웃고’

[시사저널e=이호길 기자] 삼성전자와 LG전자의 실적 희비가 지난 1분기에 이어 2분기에도 엇갈릴 전망이다. 삼성전자는 반도체 사업에서 대규모 적자를 기록해 2분기 영업이익이 전년 동기 대비 95% 이상 감소할 것으로 예상되지만, LG전자는 가전과 전장 사업 성장에 힘입어 수익성 개선이 점쳐진다. 이에 따라 LG전자 영업이익이 2개 분기 연속으로 삼성전자를 추월할 전망이다.

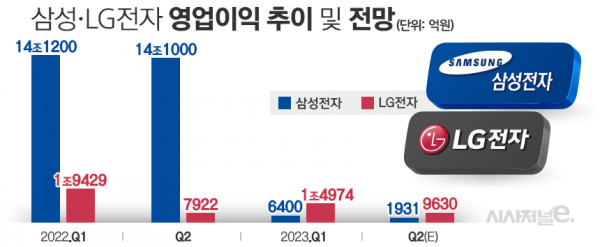

19일 금융정보업체 에프앤가이드에 따르면 삼성전자 2분기 실적 전망치는 매출 62조1614억원, 영업이익 1931억원이다. 전년 동기 대비 각각 19.5%, 98.6% 급감한 수치다. 영업이익은 전 분기(6400억원)보다도 줄어 흑자에 턱걸이할 것이란 예측이다.

삼성전자 실적 악화는 반도체 사업 부진 때문이다. 수익성이 낮은 메모리 제품을 중심으로 감산에 돌입했지만, 반도체 수급 불균형이 해소되지 않으면서 디바이스솔루션(DS) 부문은 2분기에 3조5000억원 이상의 영업손실이 예상된다. 전 분기(4조5800억원 영업손실)에 이어 2개 분기 연속 적자를 기록하게 된다.

지난 1분기에 삼성전자 실적 버팀목 역할을 한 모바일경험(MX) 사업부도 ‘갤럭시S23’ 신제품 효과가 줄어들면서 수익성이 뒷걸음질 칠 것이란 관측이다. 삼성전자 MX사업부 2분기 영업이익 전망치는 3조원 안팎으로 전 분기 대비 약 20% 감소가 점쳐진다.

노근창 현대차증권 리서치센터장은 “DS부문 적자 폭은 4조원으로 감소가 예상되지만, MX사업부 영업이익은 갤럭시S23 출하량 감소로 인해 전 분기 대비 25.8% 감소한 2조9000억원을 기록할 전망”이라며 “메모리 반도체 가격은 2분기에도 가격 하락이 이어지고 있다. 특히 클라우드 서비스 제공사(CSP)들이 슈퍼 컴퓨터 투자 확대에 따른 예산 문제와 전력 비용 증가로 일반 서버 투자를 줄여 서버용 D램 수요 위축은 3분기까지 이어질 것”이라고 내다봤다.

반면 LG전자 2분기 영업이익 전망치는 9630억원으로 전년 동기 대비 21.6% 증가가 예상된다. 매출 전망치는 19조7960억원으로 지난해 같은 기간보다 1.7% 늘어날 것으로 보인다. 글로벌 경기침체에 따른 IT 수요 위축에도 성장이 가능하단 평가다.

가전 사업을 담당하는 홈어플라이언스(H&A) 사업본부와 전장 부문의 VS사업본부가 호실적을 견인할 것이란 분석이다. H&A사업본부 2분기 영업이익 전망치는 약 7000억원으로 전년 동기보다 50% 이상 증가한 수치다. 에어컨이 계절적 성수기에 진입하고, 빌트인 가전과 렌탈 서비스 등 기업간거래(B2B) 매출 비중이 늘어나면서 높은 수익성을 기록할 것이란 관측이다.

VS사업본부는 완성차 수요 둔화에도 전기자동차 부품 수주 증가로 흑자 기조를 이어갈 전망이다. VS사업본부의 누적 수주잔고는 80조원 이상으로 연내 100조원 돌파가 가능하단 분석이 나온다.

김동원 KB증권 리서치본부장은 “LG전자 가전 사업의 물류비 절감과 B2B 매출 비중 확대가 기업과 소비자간 거래(B2C) 수요 부진을 상쇄해 올해 최대 영업이익 달성이 예상된다”며 “전장부품 사업 영업이익 기여도가 내년에는 두 자릿수로 확대될 것”이라고 말했다.

LG전자는 지난 1분기에 1조4974억원의 영업이익을 기록해 삼성전자(6400억원)를 추월했다. 이는 2009년 국제회계기준(IFRS) 도입 이후 처음으로 2분기에도 LG전자 영업이익이 삼성전자를 앞설 것으로 보인다.

다만 하반기에는 반도체 업황 개선으로 삼성전자 실적 회복이 점쳐진다. 메모리 공급사들의 감산 효과가 나타나고, 인공지능(AI)과 고성능 컴퓨팅(HPC) 수요 반등으로 반도체 경기가 2분기에 저점을 찍을 것이란 분석이다. 이 때문에 3분기부터는 삼성전자 영업이익이 LG전자를 앞지를 수 있단 평가다.

![[사진1, 2] LG전자가 올 여름도 폭염이 전망되는 가운데 4월 초부터 에어컨 생산라인 풀가동에 들어갔다. LG전자 직원이 경남 창원시에 있는 에어컨 생산라인에서 휘센 타워II를 생산하고 있다.](https://cdn.sisajournal-e.com/news/photo/202306/300770_124349_4428.jpg)