서버 수요 감소에 재고, 전년비 2배

차입금 증가, 당분간 이어질 전망

[시사저널e=이호길 기자] SK하이닉스의 3분기 기준 재고자산이 메모리 반도체 수요 급감으로 전년 동기 대비 2배 이상 급증한 것으로 나타났다. 재고자산 증가로 현금흐름이 악화되면서 차입금도 지난해 같은 기간보다 50% 이상 불었다. 반도체 업황 반등 시기가 빨라야 내년 하반기 이후로 예상되는 만큼 당분간 SK하이닉스의 수익성 악화가 불가피하단 전망이다.

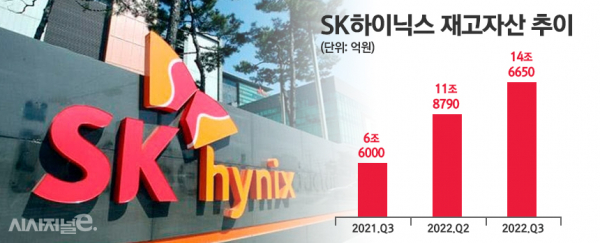

2일 SK하이닉스에 따르면 지난 3분기 기준 재고자산은 14조6650억원으로 전년 동기(6조6000억원) 대비 122% 이상 증가했다. 글로벌 경기침체 여파로 반도체 시장이 하반기부터 얼어붙으면서 재고자산은 전 분기(11조8790억원)보다도 23% 이상 늘었다. SK하이닉스 재고자산은 지난해 1분기부터 매 분기 증가 추세다.

이민희 BNK투자증권 연구원은 “SK하이닉스의 3분기 말 재고 일수는 189일로 전 분기 대비 43일 증가해 역대 최고치를 기록했다”며 “D램과 낸드플래시 모두 재고가 늘고 있다. PC와 모바일 수요가 부진하고 서버는 글로벌 공급망 이슈로 업체들이 과잉 재고를 가져갔기 때문에 2분기까지는 양호했지만, 경기침체와 금리 인상으로 7월부터는 재고 조정으로 들어왔다”고 설명했다.

이어 “이때부터는 서버도 주문량이 줄어 재고는 특정 제품이나 지역이 아니라 모든 부문에서 늘었다”며 “SK하이닉스는 현재 수요가 없기 때문에 생산량을 줄이고 내년 투자까지 감축해서 재고를 소진하겠다는 것”이라고 분석했다.

SK하이닉스의 반도체 재고는 증가했지만, D램과 낸드의 평균판매가격(ASP)은 전 분기 대비 20% 이상 하락했다. 이 때문에 SK하이닉스는 3분기에 2000억원 규모의 재고자산 평가손실을 입었다.

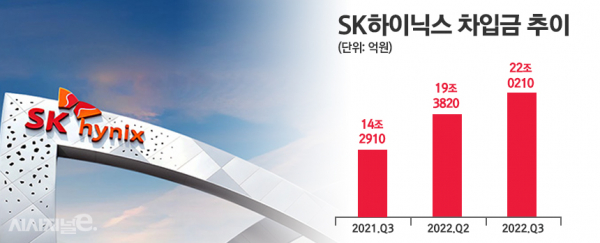

재고 증가는 회사 운영 비용을 뜻하는 운전자본 부담 확대로 이어져 기업의 현금흐름에 부정적인 영향을 준다. 이에 따라 SK하이닉스의 지난 3분기 차입금 규모는 22조210억원으로 전년 동기(14조2910억원) 대비 54% 이상 늘었다. 전 분기(19조3820억원)보다도 약 13.6% 증가했다.

이처럼 SK하이닉스의 재무 건전성이 악화되는 추세지만, 차입금 규모는 계속 커질 것으로 보인다. 내년 상반기까지 수요 회복이 불투명하단 점에서 재고자산 증가가 불가피하기 때문이다. SK하이닉스가 전망하는 반도체 시장 안정화 시점은 내년 하반기다.

이 연구원은 “4분기 메모리 반도체 가격은 전 분기 대비 20% 이상 추가 하락이 예상된다. 현재 재고가 높은 수준이기 때문에 4분기에는 3분기보다 더 높은 수준의 재고 평가손실이 있을 것 같다”며 “내년 투자를 줄여 현금 흐름을 개선하려 하겠지만, 차입금은 당분간 늘어난다고 봐야 한다”고 말했다.

반도체 업황이 급격히 위축되면서 SK하이닉스의 실적 전망도 어둡다. 삼성증권, 하나증권, 유진투자증권, 케이프투자증권 등은 최근 보고서를 통해 SK하이닉스의 4분기 적자 전환을 예상했다. 4분기 영업손실을 기록할 경우 분기 기준 적자는 2012년 3분기 이후 10년 만이다.

박성순 케이프투자증권 연구원은 “4분기 적자 가능성이 높다고 본다”며 “내년 연간 기준으로도 이익 규모가 크지 않을 것 같다. 상반기까지는 적자가 유지될 것 같고 하반기 상황에 따라 다르겠지만, 조 단위 이익이 나기는 어려워 보인다”고 내다봤다.