IT서비스사업 환경 악화…올해 전약후강 예상

삼성SDS가 마이너스 성장세를 기록하며 숨고르기 국면을 이어가고 있다. 업황 부진에 따른 컨설팅∙시스템통합(SI)과 물류 업무프로세스아웃소싱(BPO) 매출 부진이 지속된 영향 때문이다. 하지만 올해 솔루션 사업 강화에 나서는 등 진열을 정비하고 있고, IT업황과 물류BPO 성장성이 회복되며 점차 제자리를 찾아갈 것으로 보인다.

삼성SDS는 삼성그룹 계열의 정보통신 및 시스템 통합업체다. 주요 사업은 전산시스템 구축∙통합, 비즈니스 컨설팅, 솔루션 개발∙판매 등이다. 정보기술(IT)서비스 부문은 IT컨설팅, SI의 구축형 사업과 애플리케이션 아웃소싱∙인프라의 서비스형 사업으로 구성된다. 물류BPO 서비스 부문은 4자 물류(4PL)서비스로 솔루션을 통한 가시성을 확보하고 있다.

삼성SDS는 IT부문 통합서비스(End-To-End) 및 솔루션을 제공한다. 삼성 관계사를 기반으로 한 안정적 사업 기반이 강점이다. 선진 물류BPO 플랫폼을 통한 서비스 경쟁력, 차세대 기술 대응력을 지니고 있다. 매출구성은 IT서비스 66.91%, 물류BPO 33.09% 등이다.

삼성SDS는 1985년 SI구축서비스, 소프트웨어 개발 및 정보처리기술과 관련된 전문적 서비스, 교육훈련 등을 목적으로 설립됐다. 1991년 그룹 관계사들의 전산실 시스템운영(SM)사업에 진출한 이후 삼성생명, 삼성카드 등의 SM사업을 수주했다. 1999년 국내 SI업계 최초로 매출 1조원을 달성했다. 2010년 삼성네트웍스를 흡수합병했고, 2011년 중국과 동남아 등지에 해외 물류법인을 설립했다. 2013년엔 삼성SNS를 흡수합병했다.

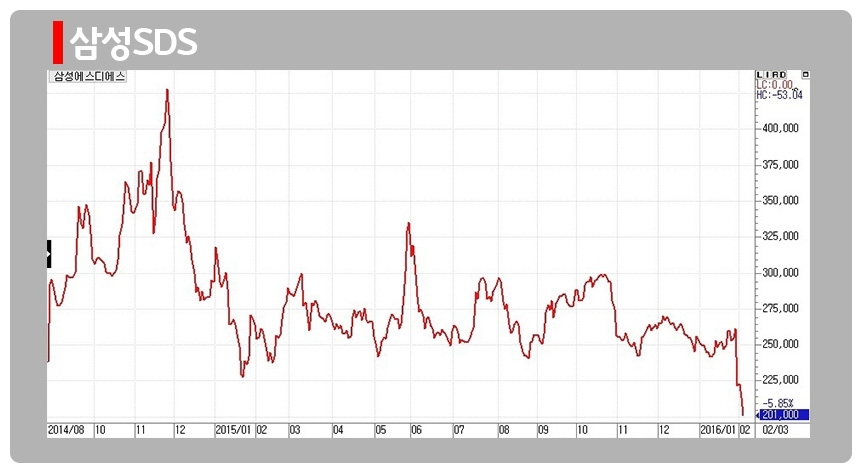

3일 삼성SDS는 전일대비 1만2500원(5.85%) 하락한 20만1000원에 마감했다. 장중 20만원까지 떨어지며 52주 신저가를 갈아치웠다. 지난 2014년 11월 유가증권시장에 입성한 이후 42만8000원까지 뛰었지만 불과 1년 3개월만에 반토막이 나며 20만원선도 위태로운 상황이다.

이는 지난 2일 이재용 삼성전자 부회장의 삼성SDS 지분 매각 소식 때문으로 풀이된다. 이 부회장은 삼성엔지니어링 유상증자 자금 마련을 위해 삼성SDS 보통주 158만7757주(지분율 2.05%)를 블록딜(시간외 대량매매)로 주당 24만5000원, 3819억원에 처분했다. 이에 따라 이 부회장의 삼성SDS 보유 주식은 711만6555주(지분율 9.20%)로 낮아졌다. 삼성전자가 보유한 삼성SDS 지분율은 58.76%(4546만8843주)에서 56.71%(4387만9023주)로 감소했다.

이번 지분 매각은 삼성엔지니어링 유증 성공을 위한 의지로 인식되고 있지만 주요계열사와의 합병 추진에 난항이 예상된다. 삼성SDS는 최근 원샷법(기업활력제고 특별법) 통과, 개정상법 시행 등으로 삼성전자와의 합병 기대감이 높았던 만큼 오버행(대량대기매물) 이슈에 시달려왔다.

삼성SDS 기업가치 상승에 대한 기대감도 일부 훼손됐지만 전문가들은 단기적인 기우에 불과하다고 선을 그었다. 삼성전자에 대한 지배력 확대 과정에서 삼성SDS가 합병에 활용될 수 있기 때문이다. 삼성전자와 삼성물산의 분할합병을 가정할 경우 삼성SDS는 삼성물산과 합병해 대주주 지분율 방어에 나설 수 있다는 논리다.

삼성SDS는 지난 2014년 11월 14일 상장 첫 날부터 호된 신고식을 치뤘다. 시초가는 공모가인 19만원 대비 두 배 오른 38만원에 형성됐다. KDB대우증권은 안정적인 캡티브시장(그룹 계열사 간 내부시장)과 다각화된 사업포트폴리오를 바탕으로 지속 성장이 가능할 것이라며 목표주가 45만원을 제시했다. 하지만 차익실현 물량이 출회되며 낙폭을 키웠고 13.82% 하락한 32만7500원에 마감했다. 시초가가 공모가를 크게 웃돌면서 투자자들이 대거 물량을 쏟아낸 영향 때문이다.

지난해 4분기 실적은 부진했다. 4분기 매출액은 2조1048억원으로 전년동기대비 3.0% 줄었고, 영업이익은 1739억원으로 6.9% 감소했다. 시장 기대치에도 못 미쳤다. 예상치인 매출액 2조2870억원, 영업이익 1820억원을 밑돌았다.

IT서비스 부문 매출액은 1조4011억원으로 전년동기에 비해 0.1% 증가했다. 영업이익은 3.5% 감소한 1623억원으로 나타났다. 경기침체에 따른 IT서비스 투자감소로 비캡티브 위주의 컨설팅∙SI 부문 매출은 전년동기대비 22% 줄어든 4261억원을 기록했다. 그나마 재해복구 시스템 구축, 인프라 사업 등 아웃소싱 부문 매출이 9750억원으로 14% 늘어났고 시큐아이 인수 효과로 일부 상쇄됐다.

물류BPO 부문 매출액은 7037억원으로 전년동기대비 8.5% 감소했고 영업이익은 37.7% 줄어든 116억원으로 집계됐다. 계절적 성수기 효과에도 불구, 전년동기에 비해 물동량이 감소하며 매출 둔화는 불가피했다. 다만 북미, 터키 등 신규 지역 물류 서비스 확대는 긍정적으로 작용했다.

올해 1분기 실적 모멘텀은 계절적 수요 감소로 둔화될 것으로 보인다. IT서비스 부문은 고객사의 설비투자(Capex)가 줄어들 전망이다. 삼성전자 Capex는 전년동기대비 38% 감소한 5조400억원으로 추정된다.

물류 부문 실적도 정체가 예상된다. 1분기 물류 부문 영업이익은 전년동기에 비해 8% 감소한 1201억으로 추산된다. 삼성전자 갤럭시S7의 북미, 중국으로 본격 출하되는 시점은 오는 3월 말이 될 것으로 보고 있어 물류 부문의 이익 회복은 2분기부터 가시화될 전망이다.

올해 연간 삼성SDS의 매출액은 전년대비 9.2% 늘어난 8조5793억원, 영업이익은 10.8% 증가한 6514억원으로 추정된다.

IT서비스 부문 매출액은 7.6% 늘어난 5조6446억원, 영업이익은 9.0% 증가한 5947억원으로 에상된다. 관계사 중심의 매출 증대가 가능할 것으로 기대된다. 관계사 내 전사자원관리(ERP) 시스템과 재해복구 시스템 구축 등에 따라 사업기회는 확보될 것으로 보인다. 신설 솔루션 사업부문의 매출이 본격화되며 새로운 성장동력으로 작용할 전망이다.

물류BPO 부문 매출액은 12.6% 늘어난 2조9348억원, 영업이익은 9.0% 증가한 567억원으로 추산된다. 삼성SDS의 현금창출원(캐시카우) 역할을 할 수 있을 것으로 기대된다. 삼성전자 향 해외 물류서비스 신규 지역이 확대되고 있고 그룹 관계사와 대외 고객 확보도 예정돼 있다. 내년 말까지 해외 물류법인 확충과 투자를 통해 삼성전자 해외 물류를 100% 확보할 계획이다.

KDB대우증권은 삼성SDS에 대해 현재 벨류에이션(가치) 유지가 가능할 것이라며 목표주가를 39만원으로 유지했다. 정대로 연구원은 “인수합병(M&A) 추진과 삼성그룹 지배구조 개편 과정에서 삼성SDS의 역할에 대한 기대감이 작용하고 있다”고 말했다. 정 연구원은 “지난해 말 연결 기준 약 1조9000억원의 순현금을 보유하고 있어 기존 사업 확장, 신사업 추진과 관련된 지속적인 M&A가 적극적으로 수반될 것”이라고 덧붙였다.

신한금융투자는 삼성SDS의 목표가를 34만원으로 유지했다. 목표가는 내년 주당순이익(EPS) 7369원에 상장 이후 평균 주가수익비율(PER)인 47배를 적용해 산출했다. 공영규 연구원은 “올해 실적은 낮아진 시장 기대치에 부합할 것”이라며 “높은 프리미엄과 지배구조 기대감이 유효하다”고 판단했다.