증권사 전망치로 본 기업가치 1조9352억원 이상

대우증권 본입찰이 한달 안으로 다가오면서 입찰가에 관심이 집중되고 있다. 증권시장에서 대우증권 주가는 약세를 보이고 있어 시장에서는 저가 입찰 우려도 나오고 있다.

27일 종가를 기준으로 대우증권 주가는 1만700원이다. 반면 대우증권의 주당순자산(BPS)은 1만2440원이다. 주가보다 장부가가 더 높은 상황이다.

일반적으로 장부가에 비해 시장가격이 높은 수준을 형성한다. 과거에 100억원을 들여 매입한 토지가 현재 300억원이 됐다 해도 특별히 조정하지 않는다면 장부상에는 100억원이다. 따라서 인수자들은 실사를 통해 실제 기업가치를 다시 계산한다.

현재 인수후보자들은 실사를 통해 대우증권이 보유하고 있는 자산과 부채를 다시 평가하고 가치를 따지는 중이다. 증권회사 특성상 보유중인 투자자산의 가치가 회복되기 어렵게 손상됐다면 가치를 낮추고 늘었다면 높이는 식이다.

시장에 알려진 대로 산업은행이 장부가 이하로 매각하지 않는다고 가정하면 단순계산으로 대우증권 지분 43%의 입찰가 하단은 1조7700억원이다. 반면 대우증권의 매각지분 43%의 시장가격은 1조5031억원이다. 장부가가 시장가격에 비해 18% 가량 높다.

◇시장전망치 적용 대우증권 기업가치는 2조원 수준

주식시장에서 대우증권은 장부가에 미치지 못하는 PBR 1배 미만에서 거래되고 있다. 그러나 실제 입찰가가 장부가 이하로 들어올 가능성은 낮다.

대우증권은 3분기 실적이 썩 좋지않다. 대주주인 산업은행으로서는 시기가 좋지 않은 셈이다. 주가는 단기적인 실적에 영향을 받기도 한다. 대신 증권사 애널리스트들의 실적 추정치를 기반으로 추정한 기업가치 전망은 현재 주가보다 조금 높다.

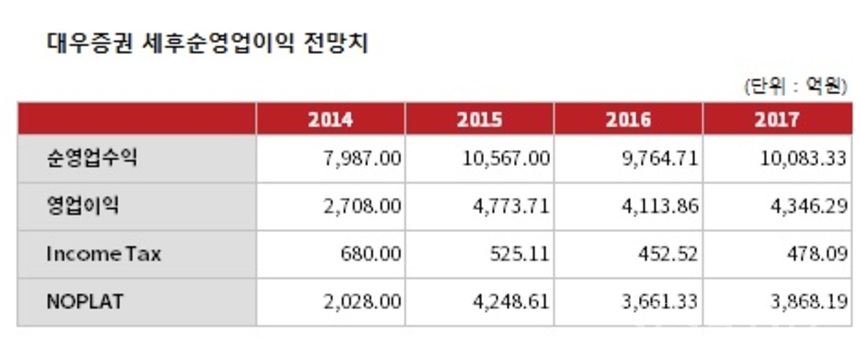

지난 3분기 실적발표 이후 실적 추정이 포함된 애널리스트 보고서에 나타난 대우증권의 올해 영업이익 평균치는 4774억원이다. 2016년에는 4114억원, 2017년에는 4346억원이다. 3분기 실적 발표후 전망치 조정이 있었다면 가장 최근 전망치를 인용했다.

증권사 애널리스트들의 실적 전망을 바탕으로 추정한 대우증권의 기업 가치는 4조5004억원이다. 매각대상 지분인 43%의 가치는 1조9352억원이다. 2017년까지 영업이익 추정치를 바탕으로 산출한 수치다. 3년 뒤인 2018년 이후 실적까지 추정한 보고서는 없기 때문에 2017년 실적 이후는 자산가치를 적용했다.

애널리스트 보고서를 바탕으로한 잉여현금흐름(FCF) 평균치는 2015년 4604억원, 2016년 3990억원, 2017년 4208억원이다. 각각의 현금흐름을 18.14%로 할인했다.

할인율은 자본자산가격모델(Capital Asset Pricing Model)로 산출했다. 자기자본비용은 블룸버그 터미널을 통해 11월말 기준 한국시장 위험프리미엄(E(Rm))과 무위험수익률(RF)을 적용했다. 대우증권의 52주 베타는 최근 수치인 2.47을 적용했다. 타인자본비용은 전년도말 대우증권의 유이자부채의 이자비용을 적용했다.

대우증권의 실적전망을 가장 긍정적으로 본 증권사는 하나금융투자다. 올해 예상 영업이익은 4900억원이고 2016년 영업이익은 5286억원이다. 다른 변수를 그대로 두고 하나금융투자의 영업이익 전망을 적용할 경우 대우증권의 기업가치는 4조6659억원이다. 대우증권의 매각대상 지분 43%의 가치는 2조63억원이다.

2조63억원은 매각 전 거론되던 최대 3조원과는 차이가 크다. 애널리스트들의 실적 전망에는 최근 증권업 부진 전망이 반영돼 있다. 무엇보다 경영권프리미엄이 반영되지 않아서다. 따라서 인수 후보들이 더 높은 금액을 써낼 수 있다.

◇인수후보와 시너지 주목…경영권 프리미엄은 얼마?

12월21일 진행될 본입찰에서 인수후보의 인수의지가 높다면 더 높은 금액이 나올 가능성이 높다. 흔히 말하는 경영권 프리미엄이다. 대우증권의 자체 현금창출능력이 아닌 인수한 회사와의 시너지를 감안한 가격이다.

인수합병 업계에서는 입찰가에서 나타나는 기업가치와 인수가격의 차이를 시너지로 설명하고 있다. 회사가 현재 벌어들일 수 있는 현금 이상 지불한 금액은 인수자와 시너지를 통해 새로 창출할 가치에 투자한 것으로 본다. 인수후보마다 각자의 계산법을 적용하기 때문에 정확한 가격을 산출하기 어려운 이유다.

대우증권 인수후보인 미래에셋, 한국투자금융지주, KB금융지주는 누구라도 높은 프리미엄을 지불할 수 있다. 인수 후보들은 모두 대우증권과 시너지를 낼 수 있다고 자신하고 있다. 따라서 실제 본입찰에서 얼마가 나올지는 뚜껑을 열어봐야 알 수 있을 것으로 보인다.

◇오버페이 부담…인수후보 주가 일제히 하락

인수후보들이 시장에서 바라보는 가격인 1조9352억원을 뛰어넘는 가격을 쓰기에 부담은 남아 있다. 과도한 금액으로 인수할 경우 재무 부담에 시장 투자자들이 먼저 반응해서다.

일단 대우증권 인수후보들의 주가는 약세를 보이고 있다. 대우증권 매각 예비입찰이 마감됐던 지난 2일과 비교해 현재 KB금융, 한국금융지주, 미래에셋증권의 주가는 크게 떨어졌다.

우선 KB금융 주가는 2일 3만6000원을 기록한 뒤 지난 27일 3만5850원에 마감했다. 한국금융지주는 2일 종가 기준으로 5만8100원에 거래됐으나 27일에는 5만4800원을 기록했다. 미래에셋증권은 지난 2일 기록한 1만9900원보다 높은 2만450원에 거래됐다. 그러나 3일이후 20일까지 약세를 경험했다.

금융투자업계 관계자는 "인수합병 시장에서 인수가가 얼마가 될지는 보는 사람에 따라 다양하다"며 "다만 인수가가 과도하다고 판단되는 경우 시장이 먼저 반응할 것"이라고 말했다.