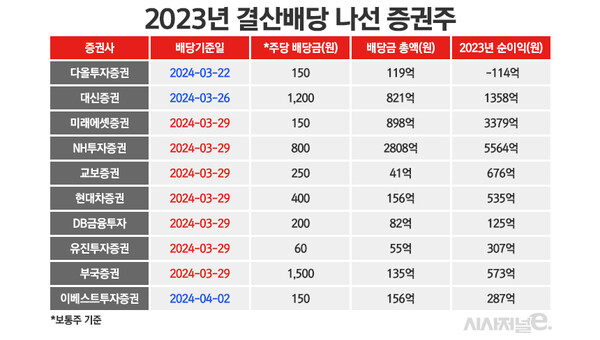

다올·대신·이베스트 제외하고 모두 3월 29일 주주 기준 결산배당 지급

‘분기배당’ 은행과 달리 증권은 연 1회 배당···우선주가 배당투자 유리

[시사저널e=이승용 기자] 미국 등 선진국처럼 먼저 배당금을 확정한 이후 배당기준일을 결정하는 ‘선배당액·후배당일’ 방식을 도입하기 위해 지난해말 주주권리 확정 기준일을 올해로 연기했던 증권사들이 대부분 3월말을 배당기준일로 결정한 것으로 파악됐다.

앞서 금융지주 등 이른바 ‘은행주’들은 대다수가 2월말을 2023년 결산배당 기준일로 삼았다. 은행주와 달리 ‘증권주’ 대부분이 3월말을 배당기준일로 설정하면서 앞으로 2월말은 은행주, 3월말은 증권주 배당투자가 활발해질 것이라는 관측이 나오고 있다.

다만 국내 증권주는 분기배당을 하는 은행주와 달리 연 1회 결산배당만 실시하고 있다. 또한 증권주마다 배당수익률 차이가 큰 편이다. 증권주 배당 투자자들로서는 보통주보다 우선주 투자가 더 나을 수 있다는 분석이다.

◇ 3월 29일 증권주 배당기준일 쏠렸다

13일 금융감독원 전자공시에 따르면 지난해 12월 배당기준일 변경 안내 공시를 내며 결산배당 주주권리 확정일을 미뤘던 11개 증권사 가운데 미래에셋증권, NH투자증권, 교보증권, 현대차증권, DB금융투자, 유진투자증권, 부국증권 등 7개사가 이달 29일을 배당기준일로 확정했다.

다올투자증권은 이달 22일, 대신증권은 이달 26일을 배당기준일로 설정했다. 이베스트투자증권은 4월 2일 주주를 기준으로 결산배당금을 지급한다. 한화투자증권은 지난해 12월 배당기준일 변경 안내 공시를 냈지만 결국 결산배당을 실시하지 않기로 결정했다.

그동안 12월 결산법인 상장사들은 지난해까지 주주총회 의결권행사 기준일인 12월말을 기준으로 배당받을 주주를 정하고 이듬해 3월에 열리는 정기주주총회에서 배당액을 확정해왔다.

지난해 초부터 금융당국은 국내 상장사들에 선진국처럼 배당금을 먼저 결정하고 이후에 배당기준일을 결정하는 ‘선배당액·후배당일’ 도입을 권장했다. 이는 배당금을 알 수 없는 상태에서 배당권리를 확정하는 ‘깜깜히 배당’을 막고 매년 연말로 고정된 상장사들의 배당기준일을 다양하게 분산시킴으로써 배당락에 따른 증시 급락을 최소화하기 위한 목적이다.

상장 증권사 가운데 삼성증권과 메리츠증권, 키움증권, 유안타증권, 한양증권, 유화증권을 제외한 나머지 상장 증권사들은 지난해 3월 주주총회에서 배당기준일을 주주총회 의결권행사 기준일과 다른 날로 정할 수 있도록 정관을 개정했다.

올해 3월 주주총회 공시안건을 살펴보면 메리츠금융지주와 유안타증권도 ‘선배당액·후배당일’ 도입을 위해 배당기준일을 임의로 정할 수 있도록 정관을 개정할 예정이다.

하지만 일각에서는 정작 정관을 개정한 증권사들이 대부분 배당기준일을 올해 3월말로 설정하면서 배당기준일 분산 효과가 떨어지고 결과적으로 12월말 배당기준일을 3개월 미룬 것과 다르지 않다는 지적도 제기되고 있다.

증권사와 달리 은행을 거느리는 금융지주사들, 이른바 은행주들 역시 특정일 쏠림 현상은 마찬가지였다. 신한지주(2월23일)와 하나금융지주(2월 28일)를 제외한 나머지 은행주들은 전부 2월말을 배당기준일로 삼았다.

업권별로 2월말은 은행주, 3월말은 증권주의 배당기준일로 나뉜 셈이다. 은행주들이 3월말을 배당기준일로 삼지 못한 것은 증권주와 달리 분기배당을 실시하고 있기에 3월말을 기준으로 분기배당과 결산배당을 중복할 수 없었기 때문으로 분석된다.

◇ 증권주는 보통주보다 우선주?

배당기준일이 대부분 겹치기에 배당을 노리는 투자자들이 증권주별 배당금과 주가를 보고 특정 종목에 투자금을 집중할 가능성도 적지 않다.

국내 증권주는 은행주와 달리 분기배당을 하지 않기에 결산배당금이 많은 편이다. 하지만 연간 기준으로 은행주보다 배당수익률이 높지 않은 편이고 종목별로 수익률 편차도 크다는 분석이다.

이런 이유로 증권주에 투자하는 투자자들 가운데 보통주보다 우선주를 더 선호하는 투자자들도 적지 않다.

증권주는 은행주와 달리 우선주가 다수 발행되어 있고 상장되어 있는 경우도 많다. 이달 배당기준일이 있는 상장 우선주는 미래에셋증권우, 미래에셋증권2우B, NH투자증권우, 대신증권우, 대신증권2우B, 부국증권우 등이다. 이날 종가 기준 대신증권우가 배당수익률이 7.85%로 가장 높다.

우선주에 붙은 숫자는 발행순서고 알파벳 B는 채권(Bond)을 의미하는 ‘B’다. 국내 증시에서 우선주는 1995년 12월 29일 상법개정 이전에 발행된 우선주와 이후에 발행된 신형우선주로 나뉘는데 신형우선주는 개정상법에 따라 최저배당률 제도를 도입했고 채권처럼 최소한의 배당을 보장해야 한다.

미래에셋증권2우B의 경우 2018년 발행된 우선주로 2019년부터 우선배당률이 2.4%로 책정됐다. 이는 주당 액면가 5000원의 2.4%인 120원 배당을 보장한다는 뜻이다.

국내 증권주는 분기배당 없이 결산배당만 하기에 배당락이 큰 편이다. 하지만 최근 국내 증권사들이 적극적으로 자사주 매입 및 소각에 나서고 있어 배당락에 따른 주가 급락을 어느정도 상쇄할 것이라는 기대도 커지고 있다.

미래에셋증권은 실적과 관계없이 올해부터 3년간 자사주를 매년 보통주 1500만주 이상, 2우선주 100주 이상을 소각하기로 했다고 밝혔다.

메리츠금융지주 역시 지난해 6400억원 규모로 자사주를 소각했고 NH투자증권 역시 500억원을 들여 전체 발행주식수의 1.26%에 해당하는 417만3622주를 취득해 소각할 예정이라고 공시했다.

박혜진 대신증권 연구원은 “증권주는 회사별로 배당정책이 천차만별이고 자기자본이익률(ROE)도 마찬가지라고 보지만 정책의 지속성이 증권주에 우호적인 방향이고 국내 주식시장 투자환경 개선 역시 증권사에 유리한 방향”이라며 “금리인하 기조와 부동산 PF 및 해외부동산 관련 우려도 정점은 지난 것으로 판단되어 증권주에 대한 투자의견을 중립에서 비중확대로 상향한다”고 밝혔다.